Habeco “xẹp bọt”

Sau 3 năm kể từ quý I/2020, Tổng Công ty CP Bia – Rượu – Nước giải khát Hà Nội (Habeco, HoSE: BHN) báo lỗ hoạt động kinh doanh.

Điều này đặt ra thách thức rất lớn đối với Habeco trong việc hoàn thành kế hoạch kinh doanh năm 2023.

Áp lực lớn

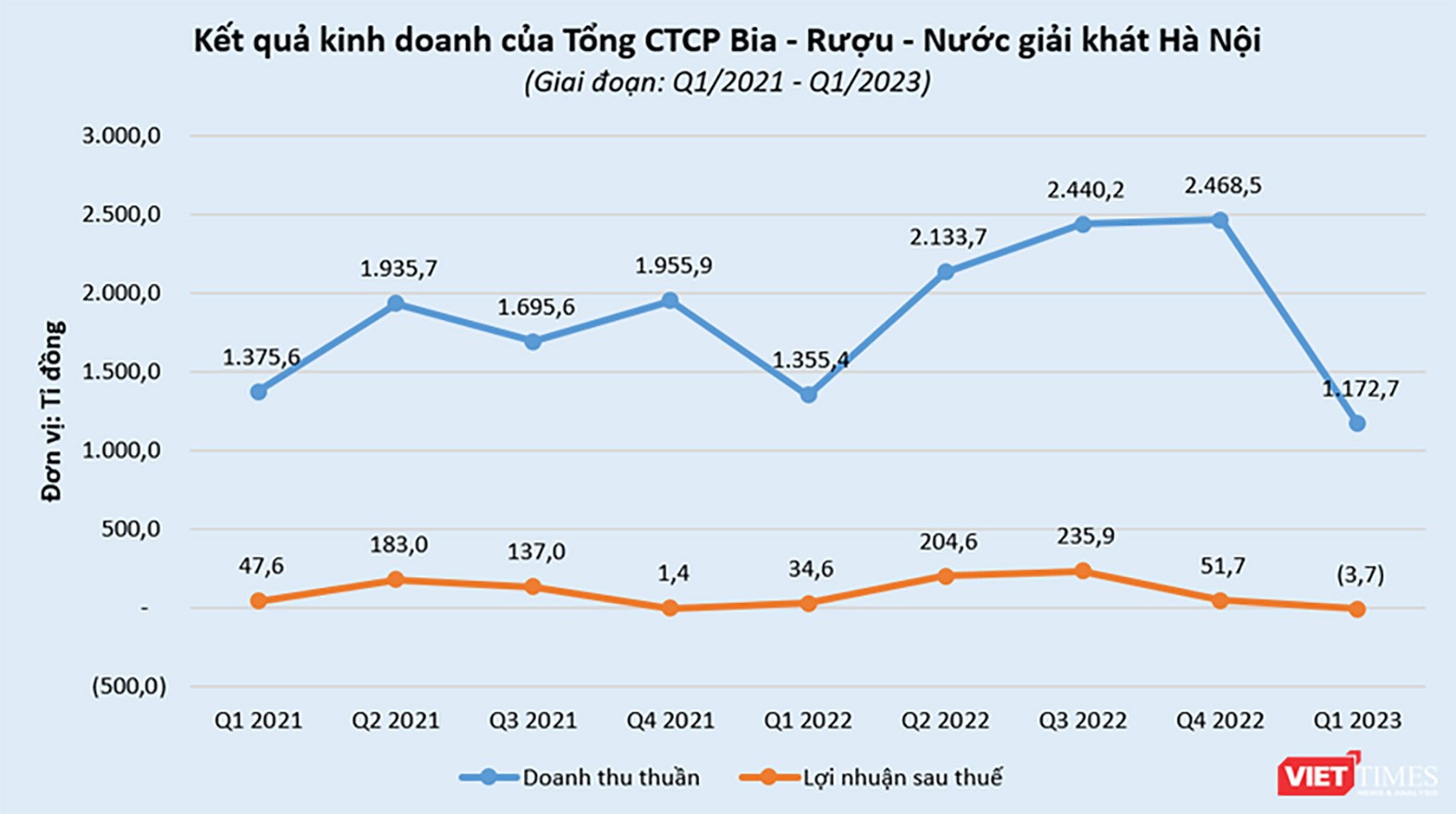

Theo báo cáo tài chính quý I/2023 của Habeco, công ty đã có quý lỗ kinh doanh 1,2 tỷ đồng với doanh thu giảm 13% so với cùng kỳ năm ngoái, đạt 1.173 tỷ đồng trong khi doanh thu tài chính tăng mạnh 77%. Lợi nhuận sau thuế của Habeco âm hơn 3,7 tỷ đồng trong khi cùng kỳ năm ngoái lãi 34,5 tỷ đồng.

Năm 2023, công ty đặt mục tiêu 7.367 tỷ đồng doanh thu tiêu thụ sản phẩm chính, tăng 6%, và 222 tỷ đồng lợi nhuận sau thuế, giảm 56% so với năm 2022. Với kết quả của quý I, áp lực dồn lại 3 quý còn lại sẽ rất lớn nếu Habeco muốn đạt mục tiêu theo kế hoạch.

Áp lực này càng lớn khi Habeco cho biết, những khó khăn chính của thị trường gồm tác động từ chính sách kiểm soát chặt chẽ vi phạm về nồng độ cồn (Nghị định 100/2019) và sức mua của người tiêu dùng sụt giảm mạnh khi kinh tế khó khăn. Điều này đồng nghĩa các áp lực đối với Habeco có thể vẫn tiếp tục kéo dài trong quý II và có thể cả 2 quý nửa cuối năm nay, nếu nếu chính sách giảm thuế VAT 2% áp dụng từ ngày 1/7/2023 không có nhiều hiệu quả trong kích thích chi tiêu.

Thách thức nửa cuối năm

Không chỉ riêng Habeco mà các doanh nghiệp ngành bia đều đang chịu cảnh kinh doanh đi xuống. Trong đó, Sabeco cũng có doanh thu quý I/2023 đã giảm 15%… Với các yếu tố tiếp tục chi phối ngành bia theo hướng kém tích cực, các chuyên gia dự báo tăng trưởng kép của ngành trong năm nay có thể đạt dưới ngưỡng kỳ vọng (11%) của cả giai đoạn 2023-2026.

Theo thống kê của GSO năm 2022, ngành bia đã có mức tăng trưởng ngoạn mục với sản lượng sản xuất bia đã tăng 29,8% so với năm trước đó, đạt 6,15 tỷ lít. Đây cũng là mức sản xuất cao nhất của ngành bia từ trước đến nay, cao hơn cả mức đỉnh năm 2019 là 5,1 tỷ lít – thể hiện sự phục hồi đáng kể của nền kinh tế và đi cùng là chi tiêu nội địa tăng. Tuy nhiên tình hình đã đổi khác và việc phụ thuộc vào thu nhập của người lao động để quyết định chi tiêu (nhiều bộ phận đặc biệt ở các khu đô thị lớn mất việc làm do doanh nghiệp khó khăn), sẽ khiến ngành bia khó sủi bọt.

Bởi vậy, kết quả kinh doanh các “ông lớn” ngành bia trong nước nói chung và Habeco nói riêng vẫn sẽ phụ thuộc vào sự phục hồi sức mua, tiêu dùng chung. Cùng với đó là sự phục hồi của du lịch có tính hỗ trợ tiêu thụ cao tại cả nhóm khách sỉ (đại lý) và khách lẻ.

Bên cạnh đó, Công ty nghiên cứu VIRAC cho rằng Nghị định 100/2019 sẽ tiếp tục là rào cản lớn kìm hãm sự phục hồi của ngành bia trong năm nay. Chưa kể các yếu tố như giá nguyên liệu sản xuất dự kiến tiếp tục tăng mạnh, ảnh hưởng đến lợi nhuận. Cụ thể như dự kiến, một số nguyên liệu chính trong sản xuất bia gồm bột trợ lọc sẽ tăng khoảng 25%, hoa houblon tăng 10%, gạo tăng 4%, đường tăng khoảng 8%. Đặc biệt với malt là nguyên liệu đầu vào chiếm tỷ trọng lớn trong giá thành sản xuất dự kiến tăng khoảng 60% so với mức giá bình quân thu mua năm 2022.

“Với tình hình này, khách hàng sẽ có xu hướng tiêu dùng loại bia có giá thành rẻ hơn. Các doanh nghiệp nội như Habeco hay Sabeco, có thế mạnh trong phân khúc sản phẩm này sẽ có cơ hội tốt hơn về khả năng thúc đẩy tiêu thụ”, VIRAC nhận định.

Khi các yếu tố quyết định khả năng tiêu thụ đều không chắc chắn, trong khi chi phí bán hàng, đặc biệt chi phí quảng cáo, khuyến mãi sẽ tăng vào cuối năm, Habeco cần điều chỉnh chỉ tiêu, tìm phương án giảm đà trượt lỗ, mới đạt kế hoạch.

Link nội dung: https://pld.net.vn/habeco-xep-bot-a13162.html