Tác động từ triển vọng vĩ mô và rủi ro chính với TTCK năm 2024

Theo FiinGroup, năm 2024, bối cảnh kinh tế vĩ mô dự báo đan xen nhiều cơ hội và thách thức.

Chia sẻ hội thảo “Triển vọng kinh tế vĩ mô và thị trường chứng khoán năm 2024” do FiinGroup tổ chức mới đây, ông Nguyễn Quang Thuân, FCCA – Chủ tịch FiinGroup – nhận định, kinh tế vĩ mô Việt Nam gần đây đã có dấu hiệu cải thiện nhất định với các chỉ số: Xuất khẩu, FDI và đầu tư công.

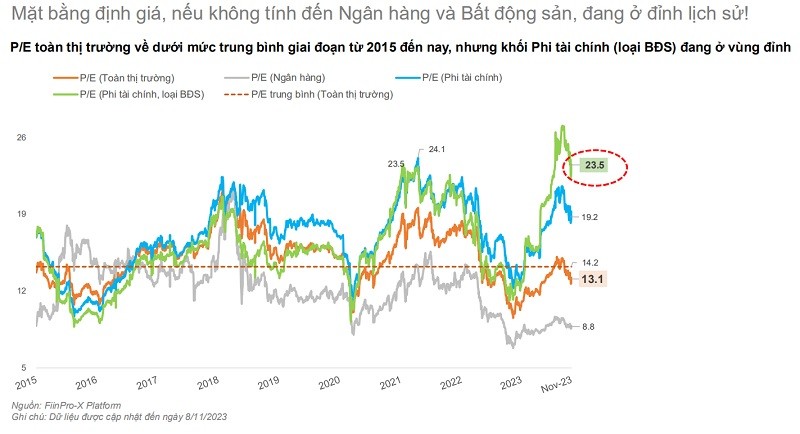

Các chuyên gia FiinGroup cho rằng xét tại quý III/2023, định giá thị trường chứng khoán (TTCK) Việt Nam không còn rẻ nếu bỏ nhóm bất động sản ra

Tuy nhiên, ông Thuân cho rằng những thách thức cho triển vọng năm 2024 vẫn còn rất lớn do cả những yếu tố nội tại nền kinh tế Việt Nam như tình hình thị trường bất động sản (BĐS) và nợ xấu trái phiếu vẫn chưa có dấu hiệu cải thiện, cầu tiêu dùng trong nước còn yếu mặc dù có sự cải thiện nhất định.

Bên cạnh đó, các yếu tố bên ngoài như triển vọng hồi phục các nền kinh tế là đối tác lớn của Việt Nam chưa rõ trong bối cảnh môi trường lãi suất quốc tế ở mức rất cao làm ảnh hưởng đến đầu tư nước ngoài vào Việt Nam và cầu về xuất khẩu.

Sau mức tăng trưởng rất thấp nửa đầu năm 2023, GDP của Việt Nam được IMF dự báo sẽ tăng trưởng khoảng 4,7% cả năm 2023 và năm 2024 lên mức 5,8% với giả định rằng (1) các thách thức với thị trường BĐS được xử lý hoặc hấp thụ, (2) tín dụng được nới lỏng nhất định và (3) cầu về xuất khẩu dần khôi phục trở lại.

Lạm phát sau khi đạt đỉnh 4,9% vào tháng 1/2023 và sau đó giảm mạnh trong các tháng sau đó. Tỷ giá cơ bản ổn định trước áp lực của tài khoản vốn và dự trữ ngoại hối đang tăng trở lại cộng với CPI toàn phần và CPI lõi hiện xung quanh 3,5% và tạo tiền đề tốt cho dư địa chính sách năm 2024.

Cũng chia sẻ tại hội thảo, các chuyên gia Fiin Group cho rằng năm 2024, triển vọng vĩ mô và các yếu tố rủi ro chính tác động đến triển vọng thị trường chứng khoán sẽ gồm:

Định giá TTCK hiện nay của FiinGroup

Thứ nhất, Cung tiền được nới lỏng một cách chọn lọc thể hiện qua tăng trưởng tín dụng một số ngành chủ đạo. Tác động này được đánh giá tích cực với: Tín dụng được mở rộng (đặc biệt là các ngành phi bất động sản) do cầu hồi phục bao gồm: tài nguyên cơ bản (thép), thực phẩm, công nghiệp, du lịch & giải trí và tiện ích (năng lượng điện, nước…); Tiếp tục môi trường lãi suất thấp (nhưng không phải tất cả các ngành/ doanh nghiệp) gắn với môi trường vĩ mô hồi phục. Tỷ giá ổn định nhờ kiểm soát tài khoản vốn và dự trữ ngoại hối tăng cao.

Thứ hai, Triển vọng tích cực một số ngành gắn với cầu nội địa và xuất khẩu hồi phục. Đây cũng là tác động tích cực với: Xuất khẩu dự kiến tăng trưởng khoảng 8-10% năm 2024. “Những ngành Nông nghiệp vẫn tăng trưởng tốt mặc dù Dệt may, da giầy, gỗ… phục hồi còn chậm. Thủy sản thì theo dõi khả năng gỡ bỏ thẻ vàng vào EU. Bán lẻ và hàng tiêu dùng tiếp tục hồi phục từ quý 4-2023 và kéo dài sang 2024”, chuyên gia Fiin Group nhận định.

Thứ ba, Giảm các sự kiện xử lý vi phạm lớn vốn tạo ra biến động lớn cho TTCK. Tác động cũng được đánh giá “Tích cực” với TTCK theo hướng: Các sự kiện vi phạm có tác động lớn giảm; Thị trường đã “quen” với các tin tức tiêu cực đó nhất là với trái phiếu và vi phạm chứng khoán.

Thứ tư, Thị trường Bất động sản tiếp tục kéo dài sang nửa cuối 2024 làm cho Nợ xấu gia tăng và làm gia tăng rủi ro cho ngành tài chính. Đây là tác động có tính “Tiêu cực”, khi thị trường sẽ chịu tác động bởi bất động sản chưa giảm giá. Cấp phép dự án và tháo gỡ pháp lý chậm và dẫn đến vốn cho bất động sản chưa khai thông.

Ông Nguyễn Quang Thuân- Chủ tịch Fiin Group – cho biết thêm, hiện nợ xấu NPL và tỷ lệ tạo lập nợ xấu (nhóm 3-5) đang tăng cao cộng với vi phạm nghĩa vụ nợ trái phiếu doanh nghiệp ở mức cao tạo tác động chéo sang chất lượng tài sản ngân hàng.

Thứ năm, Nhà đầu tư nước ngoài (NDTNN) tiếp tục chuyển thu nhập về nước và khối ngoại tiếp tục xu hướng bán ròng nhằm tận dụng chênh lệch lãi suất. Tác động tiêu cực với: Dòng tiền carry trade (giao dịch chênh lệch lãi suất) tiếp tục tạo áp lực nhất định lên tỷ giá; FDI chuyển lợi nhuận ra nước ngoài ở mức cao; Dẫn đến xu hướng bán ròng trên TTCK tiếp tục diễn ra.

Bà Đỗ Hồng Vân – Trưởng nhóm Phân tích dữ liệu, Khối dịch vụ Thông tin Tài chính, FiinGroup – cũng nhận định, tại thời điểm hiện nay, với định giá chứng khoán không còn rẻ, P/E đã lên mức đỉnh lịch sử nếu bỏ nhóm ngân hàng và bất động sản ra ngoài, hay nói cách khác là định giá chứng khoán đang neo vùng đỉnh, trong khi kết quả kinh doanh của các doanh nghiệp quý III dự báo không khả quan như kỳ vọng, thì VN-Index cần chiết khấu sâu thêm để hấp dẫn dòng tiền hoặc các doanh nghiệp niêm yết phải tăng trưởng lợi nhuận mạnh mẽ ở phía trước.

“Mặc dù vĩ mô hiện tại đang ủng hộ cho đà phục hồi của các doanh nghiệp niêm yết và triển vọng tăng trưởng lợi nhuận năm 2024 dự báo sẽ tích cực hơn khi đạt khoảng 8-10%”, nhóm chuyên gia FiinGroup dự báo.

Link nội dung: https://pld.net.vn/tac-dong-tu-trien-vong-vi-mo-va-rui-ro-chinh-voi-ttck-nam-2024-a15381.html