Chính sách tài khóa – tiền tệ nới lỏng mạnh, hỗ trợ tăng trưởng GDP

Trong điều kiện kinh tế vĩ mô về tổng thể còn yếu, Chính phủ quyết tâm thực hiện chính sách tài khóa – tiền tệ theo hướng nới lỏng mạnh, hỗ trợ nền kinh tế tạo đà tăng trưởng cần thiết cuối năm.

Chính sách tiền tệ mở rộng, giải ngân tín dụng đang được thúc đẩy tăng tốc. Ảnh: Quốc Tuấn

Điều kiện “tiền rẻ” trở lại

Trong bối cảnh điều kiện tiền tệ toàn cầu dễ thở, NHNN đã tranh thủ đảo ngược động thái phòng thủ tỷ giá sang nới lỏng thanh khoản – hỗ trợ kinh tế. Lượng hút tín phiếu (T-Bill) trong tháng 9 – tháng 10 đã được trả lại hệ thống ngân hàng hoàn toàn (ước tính 250.000 tỷ, thông qua OMO. Cập nhật đến hiện nay, đã hoàn trả lượng toàn bộ tiền hút ròng qua tín phiếu ra thị trường).

Các chỉ số về thanh khoản – lãi suất – tỷ giá đều rơi về vùng nới lỏng tối đa trong ngắn hạn. Xu hướng tiền tệ – lãi suất bên dưới cho thấy điều kiện “tiền rẻ” quay trở lại thị trường tài chính Việt Nam với:

Thứ nhất, lượng thanh khoản dư thừa trên hệ thống ngân hàng: Ước tính trên 250.000 nghìn tỷ;

Thứ hai, lãi suất liên ngân hàng ngắn hạn: giảm mạnh về vùng dưới 0,5% đối với các kỳ hạn rất ngắn (dưới 1 tháng);

Thứ ba, lợi suất TPCP dài hạn 10 năm: giảm rất mạnh về vùng 2,30% – 2,40%.

Thứ tư, tỷ giá giảm mạnh về vùng cân bằng 24.200 – 24.300 VND/USD (mức cân bằng -3% YTD, theo NHNN).

Tăng tốc giải ngân đầu tư công với lượng tiền “khủng”

Chính phủ hiện đang rất quyết tâm thúc đẩy đầu tư công trong giai đoạn cao điểm cuối quý IV, với lượng vốn đầu tư công ước tính chi ra khủng trong giai đoạn ngắn.

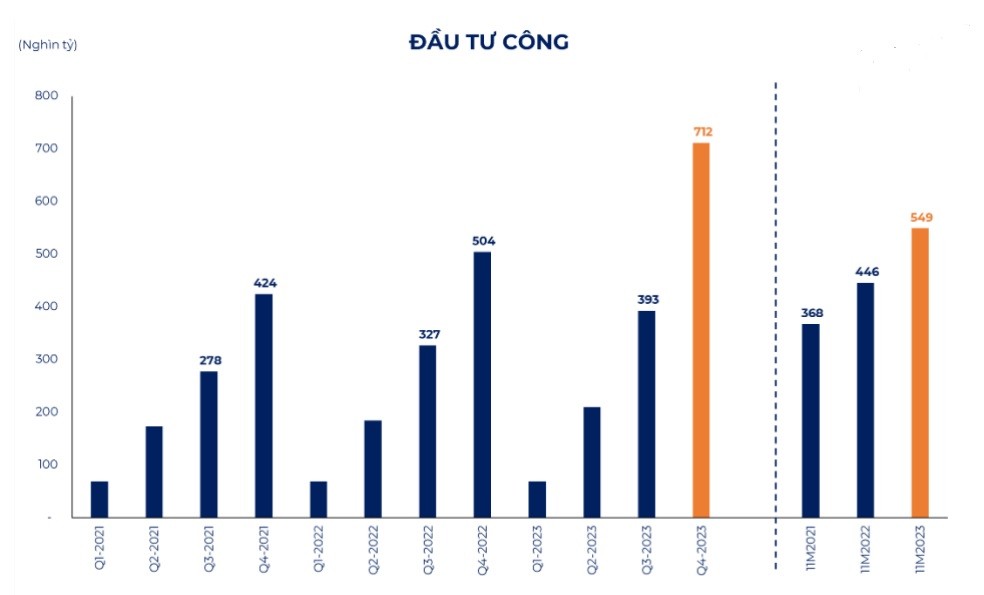

(Nguồn: MOF, FIDT RS tính toán)

Cụ thể ước tính lượng vốn đầu tư công dự chi sẽ là 320.000 tỷ trong quý IV. Trong đó, lượng đầu tư công đã chi tính đến hết tháng 11 là 540.000 tỷ; và lượng đầu tư công dự chi trong tháng 12 là 163.000 tỷ.

Trong trường hợp vốn đầu tư công tồn đọng, chúng tôi ước tính các nguồn vốn sẽ tiếp tục được chi sớm theo tiến độ dự án trong quý I/2024.

Năm 2023, mặc dù vẫn chưa thể đạt 100% giải ngân theo kế hoạch và kỳ vọng sẽ ở mức 95%, nhưng đầu tư công có những tín hiệu rất sáng tính đến thời điểm cuối năm: 1) Lượng chi đầu tư công năm nay là lớn nhất trong mọi năm (ước tính 712.000 tỷ), bao gồm những tồn đọng đầu tư công chậm từ các năm trước; 2) Lượng chi đầu tư công thực tế tính đến tháng 11 là rất lớn (550.000 tỷ, 75% kế hoạch năm), chênh lệch hẳn so với cùng kỳ các năm trước, cùng với tốc độ giải ngân thực có cải thiện.

Vai trò của đầu tư công trong vốn đầu tư toàn xã hội ngày càng cao, đóng vai trò kích thích đầu tư tổng thể khi khu vực đầu tư tư nhân mất dần động lực, trong chu kỳ kinh tế tư nhân suy thoái. Do đó, với vốn đầu tư công theo chương trình dự chi và thực chi cho năm nay, đây là nguồn lực rất lớn hỗ trợ cho tăng trưởng GDP trong bối cảnh xuất khẩu chưa phục hồi ổn định và có sự phân hóa các ngành hàng, đầu tư tư nhân giảm, tiêu dùng nội địa vẫn chưa thể tăng tốc.

Những chính sách hỗ trợ khác

Bên cạnh nền chính sách tiền tệ – tài khóa hỗ trợ, Chính phủ liên tục có những văn bản điều hành gỡ vướng các vấn đề gây tắc nghẽn các khu vực kinh tế đang suy yếu, cụ thể thị trường bất động sản (BĐS), thị trường trái phiếu doanh nghiệp (TPDN), và thị trường tiêu dùng dân cư.

Trong những ngày qua, Thủ tướng đã có các chỉ đạo về tăng trưởng tín dụng cũng như các động thái sẵn sàng nới lỏng một số chính sách quan trọng nhằm hỗ trợ kinh tế:

Thủ tướng chỉ đạo NHNN thúc đẩy tín dụng mạnh mẽ vào kinh tế thực trong giai đoạn quan trọng cuối năm; theo đó giải quyết vấn đề tăng trưởng tín dụng trì trệ được xem là chìa khóa hỗ trợ tăng trưởng kinh tế trong ngắn hạn.

Theo Công điện 1177/CĐ-TTg, tiếp tục đẩy mạnh gỡ rối pháp lý cho thị trường BĐS trên toàn quốc.

Cùng với đó, cũng theo Công điện 1177/ CĐ-TTg, triển vọng các chính sách hỗ trợ kích hoạt lại thị trường TPDN. Một số thông tin ước đoán ban đầu cho thấy các chính sách hỗ trợ thị trường TPDN sẽ xoay quanh các trọng tâm về quy định về chào bán và giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế trong thời gian tới, hướng tới sửa đổi Nghị định số 08/2023/NĐ-CP đối với thị trường TPDN; trong đó hướng sửa đổi phù hợp thực tế thị trường, không siết chặt, đồng thời tạo nền vững mạnh và an toàn cho cả nhà đầu tư, điều kiện thuận lợi cho tổ chức phát hành.

Ngoài ra, với Luật Nhà ở sửa đổi vừa được Quốc hội thông qua (28/11), có hiệu lực từ 1/1/2025, hướng tới việc xóa bỏ các quy định về (1) thuế phí sử dụng đất và thuê đất đối với phần đất phân bổ cho nhà ở xã hội (NOXH); (2) Xóa bỏ yêu cầu về việc ưu tiên phân bổ 20% diện tích đất ở các dự án BĐS thương mại cho NOXH, như quy định trong Nghị định 49/2021. Đặc biệt, việc xóa bỏ yêu cầu (2) sẽ là cải thiện đáng kể trong quá trình gỡ rối pháp lý các dự án BĐS thương mại hiện tại. Đây là Luật mà theo HoREA, chất lượng nhất trong hàng chục năm qua.

Bên cạnh đó, Quốc hội cũng đồng ý thông qua chính sách giảm 2% thuế VAT trong 6 tháng đầu 2024 trong nỗ lực hỗ trợ tiêu dùng nội địa.

Có thể thấy, càng về cuối năm khi trách nhiệm hỗ trợ tăng trưởng kinh tế càng lớn, Chính phủ đã có những chính sách nhanh và cụ thể nhằm gỡ rối cho các vấn đề kinh tế quan trọng, bao gồm hỗ trợ khu vực bất động sản suy yếu, làm nóng thị trường TPDN, thúc đẩy tăng trưởng tín dụng mới, và kết hợp với các chính sách đẩy mạnh đầu tư công – giảm thuế phí kích thích tiêu dùng trong nước.

Trọng tâm tóm gọn trong các chính sách trên là định hướng hỗ trợ kinh tế một cách toàn diện, hướng đến việc tạo đà tăng trưởng kinh tế trong 2024, đặc biệt là các khu vực kinh tế nội địa đang suy yếu như thị trường BĐS, thị trường TPDN, thị trường tín dụng, và thị trường bán lẻ tiêu dùng.

Link nội dung: https://pld.net.vn/chinh-sach-tai-khoa-tien-te-noi-long-manh-ho-tro-tang-truong-gdp-a15448.html