Khách hàng “tố” bảo hiểm Hanwha Life Việt Nam thiếu trách nhiệm?

Sau khi để nhân viên “bán ép” dịch vụ cho khách hàng, bảo hiểm Hanwha Life Việt Nam (Hanwha Life) tự động chấm dứt hợp đồng dù trước đó nhân viên hứa hẹn sẽ cứu xét, hoàn trả tiền.

Tư vấn viên thông tin sai lệch với khách hàng

Trong đơn tố cáo gửi Công an quận Hải Châu, TP. Đà Nẵng, ông Trương Văn Nam – trú tại xã Cẩm Hà (TP. Hội An, tỉnh Quảng Nam) thông tin gia đình cho tham gia dịch vụ tại bảo hiểm Hanwha Life Việt Nam có chi nhánh văn phòng tại TP. Đà Nẵng. Tại đơn tố cáo, ông Nam cho biết từ một buổi Hội thảo, nhân viên kinh doanh (tư vấn viên) của bảo hiểm Hanwha Life Đà Nẵng – văn phòng Ngũ Hành Sơn (văn phòng tại 63 Phan Đăng Lưu, Q. Hải Châu. TP. Đà Nẵng) đã về đến tận nhà ông để chào mời ký hợp đồng dịch vụ bảo hiểm.

Theo người này, dù đã trình bày rõ ràng bản thân có vấn đề về tim mạch nhưng phía tư vấn viên bảo hiểm vẫn khẳng định có thể ký hợp. Để tăng thêm độ tin cậy, tư vấn viên tên Huỳnh Thị Thanh và Âu Thị Kim Loan còn cho rằng phía bảo hiểm Hanwha Life Việt Nam luôn có chính sách cứu xét hoặc nếu không phía bảo hiểm sẽ hoàn trả tiền cho khách hàng.

“Tôi đồng ý tham gia bảo hiểm của Hanwha Life Việt Nam. Đại lý có nói dẫn đôi đi tầm xét ung thư nhưng cũng không dẫn tôi đi và cũng không dẫn tôi đi khám sức khỏe mà bán bảo hiểm cho tôi. Bên đại lý tư vấn cho gia đình tôi tham gia bảo hiểm Hanwhalife Việt Nam mệnh giá là 130.000.000 đồng (Một trăm ba mươi triệu đồng) và nói công ty sẽ tặng cho tôi 5 chỉ vàng nếu tôi đồng ý tham gia”, ông Trương Văn Nam trình bày.

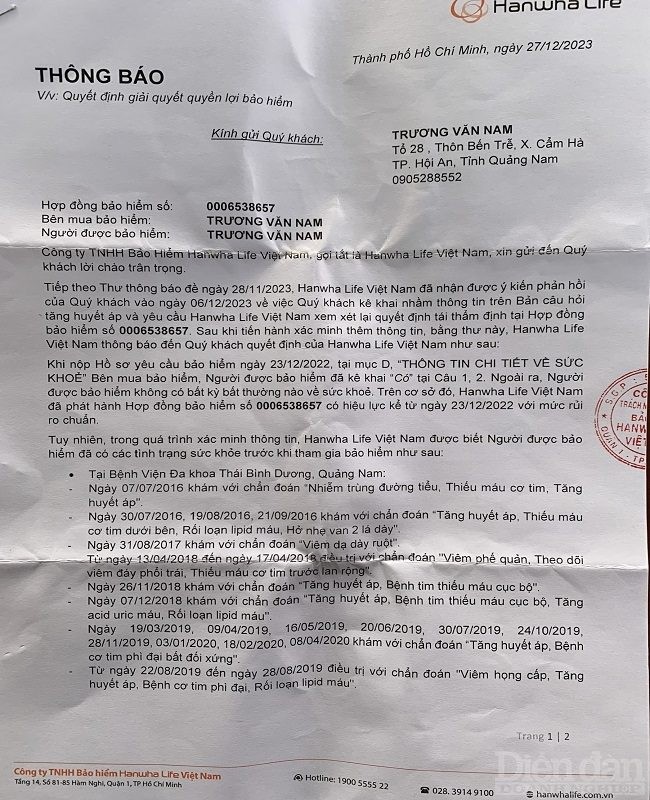

Tuy nhiên, sau khi ông Nam đồng ý tham gia thì phía bảo hiểm lại chia hợp đồng của ông thành 2 hợp đồng riêng lẻ, 1 đứng tên ông và 1 đứng vợ ông (Phạm Nguyễn Ngọc Nữ Thùy Linh) với giá trị mỗi hợp đồng 68.000.000 đồng. Và sau khi ký xong hợp đồng gần 1 năm, phần quà trị giá 5 chỉ vàng vẫn không thấy đâu?

Cùng với đó, trong thời gian ông Nam tham gia bảo hiểm xảy ra vấn đề về sức khỏe phải điều trị tại bệnh viện, nhân viên bảo hiểm yêu cầu ủy quyền điều tra sức khỏe để làm viện phí. Tuy nhiên, sau đó phía bảo hiểm Hanwha Life Việt Nam lập tức đơn phương chấm dứt hợp đồng với ông Nam với lý do “bên mua vi phạm nghĩa vụ kê khai không trung thực và đầy đủ”. Đồng thời, phía ông Nam phải hoàn trả thêm cho Hanwha Life số tiền 693.480 đồng.

“Như vậy thì chẳng khác nào tôi nợ tiền phía bảo hiểm. Chưa kể đến, khi tôi lâm bệnh phía bảo hiểm cũng không có hành động hỏi thăm sức khỏe, nhân viên tư vấn không nghe máy, lúc tới bệnh viện còn khuyên tôi sửa tờ khai khiếu nại để gửi về công ty. Chúng tôi cũng đã làm việc với Giám đốc chi nhánh và Giám đốc kinh doanh khu vực nhưng cũng không được giải quyết vấn đề”, ông Nam trao đổi với phóng viên.

Bảo hiểm nói gì?

Tại buổi làm việc với khách hàng, ông Nguyễn Đình Tuấn – Giám đốc Hanwha Life Đà Nẵng – văn phòng Ngũ Hành Sơn và ông Nguyễn Thái Thụy – Giám đốc phát triển kinh doanh khu vực Đà Nẵng – Quảng Nam đều khẳng định phía đơn vị hoạt động theo đúng Luật Bảo hiểm. Tuy nhiên, cả 2 vị này đều trình bày được công tác quản lý nhân viên của mình để xảy ra tình trạng “bán ép” hợp đồng bảo hiểm.

Theo ông Nguyễn Thái Thụy, từ khi nhân viên bảo hiểm gặp khách hàng đều gửi bộ hồ sơ tư vấn về sản phẩm đến khách hàng để khách hàng xem xét. Phản hồi vấn đề này, ông Trương Văn Nam cho rằng nhân viên bảo hiểm Hanwha Life lúc tư vấn luôn khẳng định sẽ cứu xét về trường hợp của ông hoặc nếu phát hiện bệnh trước khi ký hợp đồng thì sẽ hoàn trả tiền và hoàn toàn không có biểu mẫu câu hỏi.

Tiếp tục vấn đề về quản lý nhân viên, ông Nguyễn Thái Thụy vẫn khẳng định phía tư vấn viên phải tư vấn đúng sản phẩm và khách hàng phải hiểu sản phẩm. Đối với vấn đề cứu xét và hoàn trả tiền, ông Thụy cho hay đây là vấn đề vượt khả năng và cũng chỉ có thể chuyển tiếp đơn khiếu nại của khách hàng đến tổng công ty.

Cùng trao đổi, ông Nguyễn Đình Tuấn – Giám đốc Hanwha Life Đà Nẵng – văn phòng Ngũ Hành Sơn luôn khẳng định khi xảy ra các sự cố về hợp đồng thì quyền lợi của khách hàng sẽ được bảo vệ. Tuy nhiên, về câu chuyện quản lý nhân viên ông Tuấn lại cho rằng phía đơn vị chỉ quản lý bằng Luật.

“Với chương trình tặng vàng thì tư vấn viên sẽ mang đến tận nhà khách hàng và khi tư vấn viên không thực hiện đó là cái sai, phía văn phòng sẽ làm việc với tư vấn viên để giải quyết khoản hỗ trợ này. Về phần quản lý nhân viên, phía Công ty sẽ có hướng giải quyết, có biện pháp sau khi làm việc với khách hàng và tư vấn hoặc là bồi thường hoặc là ra tòa nếu có kiện cáo”, ông Tuấn nói.

Cũng tại buổi làm việc, ông Tuấn và ông Thụy đều cho biết phía nhân viên tư vấn Huỳnh Thị Thanh không thường xuyên đến văn phòng nên rất khó quản lý và trao đổi trực tiếp về vấn đề của khách hàng. Tại đây, giữa Hanwha Life Đà Nẵng – văn phòng Ngũ Hành Sơn và khách hàng đều không đi tới kết quả.

Để tìm hướng giải quyết được vấn đề, ông Nguyễn Đình Tuấn hẹn với khách hàng Trương Văn Nam sẽ trả lời trong vòng 7 ngày. Tuy nhiên sau đó ông Nam lại không thể liên hệ được với ông Tuấn và sự việc vẫn không được giải quyết.Vì vậy, ông Trương Văn Nam viết đơn tố cáo gửi Công an quận Hải Châu – TP. Đà Nẵng xem xét hỗ trợ trong việc bảo vệ và quyền lợi cho công dân.

Ai chịu trách nhiệm?

Trao đổi về Luật Bảo hiểm, Luật sư Nguyễn Sương – Công ty Luật FDVN (Đoàn Luật sư TP. Đà Nẵng) cho hay Theo quy định của Luật Kinh doanh bảo hiểm 2022 và Thông tư 67/2023/TT-BTC thì đại lý bảo hiểm nói chung và tư vấn viên đại diện cho đại lý bảo hiểm nói riêng khi tư vấn, giới thiệu về sản phẩm bảo hiểm, hợp đồng bảo hiểm phải có trách nhiệm tư vấn, giới thiệu, cung cấp đầy đủ, chính xác cho bên mua bảo hiểm các thông tin về sản phẩm bảo hiểm, doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, tổ chức tương hỗ cung cấp bảo hiểm vi mô.

Đồng thời, phải giải thích rõ ràng, đầy đủ về quyền lợi bảo hiểm, điều khoản loại trừ trách nhiệm bảo hiểm, quyền và nghĩa vụ của bên mua bảo hiểm. Không được tự ý kê khai thông tin cho bên mua bảo hiểm khi chưa có sự đồng ý của bên mua bảo hiểm, phải cung cấp đầy đủ, chính xác thông tin liên quan đến hợp đồng bảo hiểm, giải thích các điều kiện, điều khoản bảo hiểm cho bên mua bảo hiểm và chỉ được thực hiện các nghĩa vụ khác theo phạm vi được ủy quyền trong hợp đồng đại lý bảo hiểm,…

Cũng theo Luật sư Sương, xét về mặt pháp lý tư vấn viên bảo hiểm là cá nhân đại diện cho doanh nghiệp bảo hiểm thực hiện hoạt động tư vấn, giới thiệu sản phẩm bảo hiểm cho khách hàng theo sự phân công, ủy quyền của đại lý bảo hiểm hoặc doanh nghiệp bảo hiểm. Do đó, trường hợp có phát sinh tranh chấp đối với bên mua bảo hiểm thì doanh nghiệp bảo hiểm phải phải giải quyết và chịu hoàn toàn trách nhiệm đối với bên mua bảo hiểm (nếu có).

“Theo quy định tại Điều 22 Luật Kinh doanh bảo hiểm 2022, trường hợp doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài cố ý không thực hiện nghĩa vụ cung cấp thông tin hoặc cung cấp thông tin sai sự thật nhằm giao kết hợp đồng bảo hiểm thì bên mua bảo hiểm có quyền hủy bỏ hợp đồng bảo hiểm, được hoàn lại phí bảo hiểm đã đóng. Doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài phải bồi thường thiệt hại phát sinh cho bên mua bảo hiểm (nếu có).

Mặt khác, hợp đồng bảo hiểm còn có thể bị vô hiệu nếu thuộc một trong các trường hợp tại Điều 25 Luật Kinh doanh bảo hiểm 2022 như: Hợp đồng bảo hiểm được giao kết có sự nhầm lẫn; Hợp đồng bảo hiểm được giao kết do bị lừa dối; Bên mua bảo hiểm không nhận thức và làm chủ được hành vi của mình khi giao kết hợp đồng bảo hiểm;…Khi hợp đồng bảo hiểm vô hiệu thì hợp đồng không có hiệu lực từ thời điểm giao kết. Doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài và bên mua bảo hiểm hoàn trả cho nhau những gì đã nhận. Bên có lỗi gây thiệt hại thì phải bồi thường”, Luật sư Sương thông tin.

Theo vị Luật sư này, tùy vào hành vi vi phạm mà doanh nghiệp bảo hiểm, đại lý bảo hiểm hoặc doanh nghiệp môi giới bảo hiểm còn có thể bị xử phạt vi phạm hành chính theo quy định tại Nghị định 98/2013/NĐ-CP được sửa đổi bổ sung bởi Nghị định 48/2018/NĐ-CP, Nghị định 80/2019/NĐ-CP và Nghị định 102/2021/NĐ-CP hoặc có thể phải chịu trách nhiệm hình sự về “Tội gian lận trong kinh doanh bảo hiểm” theo quy định tại Điều 213 Bộ luật Hình sự 2015 (sửa đổi, bổ sung năm 2017) nếu có dấu hiệu cấu thành tội phạm này.

Đối với tư vấn viên bảo hiểm có sai phạm trong việc tư vấn, cung cấp thông tin về sản phẩm bảo hiểm, hợp đồng bảo hiểm, … cho khách hàng thì tư vấn viên phải chịu trách nhiệm đối với đại lý bảo hiểm, doanh nghiệp bảo hiểm theo thỏa thuận tại Hợp đồng đại lý bảo hiểm hoặc theo Hợp đồng lao động đã ký kết giữa các bên và theo quy định của pháp luật có liên quan. Nếu có căn cứ xác định tư vấn viên cố ý tư vấn sai và dùng thủ đoạn gian dối để chiếm đoạt tài sản của người mua bảo hiểm thì tư vấn viên có thể bị truy cứu trách nhiệm hình sự về tội “Lừa đảo chiếm đoạt tài sản” theo quy định tại Điều 174 Bộ luật Hình sự 2015 (sửa đổi, bổ sung năm 2017) hoặc các tội khác tùy vào hành vi vi phạm.

Link nội dung: https://pld.net.vn/khach-hang-to-bao-hiem-hanwha-life-viet-nam-thieu-trach-nhiem-a15946.html