Sửa Luật Thuế thu nhập cá nhân: Khoan thư sức dân, nuôi dưỡng nguồn thu

Mức giảm trừ gia cảnh để tính thuế thu nhập cá nhân (TNCN) đã duy trì gần 10 năm qua trong khi giá cả hàng hóa không ngừng tăng khiến mức giảm trừ không đủ locho cuộc sống

Sự lạc hậu của Thuế TNCN đã được phản ánh nhiều năm nay. Nhiều ý kiến cho rằng, vì biểu thuế được xây dựng quá lạc hậu, nên đã đến lúc phải xây dựng lại biểu thuế mới cho phù hợp với thực tế. Ngoài việc xây dựng biểu thuế mới, cũng cần tăng mức giảm trừ gia cảnh đối với người phụ thuộc. Bởi hiện nay, mức giảm trừ đối với người phụ thuộc 4,4 triệu đồng/tháng là khá thấp so với mức sinh hoạt thực tế của một người.

Gia đình có 2 con, thu nhập trung bình một tháng của chị Nguyễn Quỳnh Vân (ở quận Hoàng Mai, TP. Hà Nội) và chồng hiện ở mức 30 triệu đồng. Với mức sống đắt đỏ ở Thủ đô, sau khi trừ tất cả các chi phí sinh hoạt phải chi trả, thì mức chi tiêu còn lại của cả gia đình chị chỉ còn lại khoảng từ 6 - 8 triệu đồng/tháng.

“Hai con nhà tôi đều đang đi học, cháu bé học mẫu giáo nhưng không đăng ký được công lập nên phải học trường tư thục, cháu lớn học THCS, ngoài tiền học chính ở trường còn mất thêm tiền học tiếng Anh, phụ đạo… nên tiền học mỗi tháng của một cháu rơi vào khoảng 6 triệu đồng, trong khi còn rất nhiều khoản chi phí khác nữa. Mức giảm trừ 4,4 triệu đồng đối với 1 người phụ thuộc thật sự không thể đủ để có thể trang trải chi phí cho một người sinh sống tại Hà Nội”, chị Vân than thở.

Là nhân viên văn phòng, chị Phạm Ngọc Linh, ở quận Đống Đa, TP.Hà Nội cho biết, tổng thu nhập của hai vợ chồng chị là 25 triệu đồng/tháng. Sau khi trừ các khoản giảm trừ cho người nộp thuế của cả hai vợ chồng là 22 triệu đồng/tháng, số tiền thuế TNCN mà vợ chồng chị phải chịu là 3 triệu đồng/tháng.

“Mỗi ngày tôi đều có nhiều khoản chi tiêu, từ việc đi chợ mua thực phẩm, xăng dầu, điện nước… mọi thứ đều tăng trong khi tiền thuế TNCN không được giảm đồng nào. Thực sự là một bài toàn khó cho những người có mức lương cận với mức phải đóng thuế TNCN. Với mức thu nhập như hiện nay chưa biết khi nào mới có thể tích lũy đủ để mua nhà trong khi tháng nào cũng phải nộp thuế TNCN”, chị Linh trăn trở.

Nhiều người dân cũng bày tỏ quan điểm, mức giảm trừ gia cảnh hiện nay đã quá lạc hậu và khác xa với thực tế. Bởi đây vẫn là mức cố định, không hề có sự thay đổi trong 4 năm qua, dù cho kinh tế - xã hội đang ngày càng phát triển, nhu cầu tiêu cùng của người dân ngày càng tăng lên. Đa phần người dân đều bày tỏ mong muốn nâng mức giảm trừ gia cảnh và giảm trừ phụ thuộc để phù hợp hơn với đời sống ngày nay.

Trao đổi với báo chí, TS. Nguyễn Đức Độ, Phó Viện trưởng Viện Kinh tế tài chính (Học viện Tài chính) cho rằng, đã đến lúc cần nâng mức giảm trừ gia cảnh.

Theo TS. Độ, tình hình kinh tế thay đổi nhưng chính sách thuế TNCN đã duy trì gần 10 năm nên đã lạc hậu. Tuy nhiên, việc thay đổi, nâng mức giảm trừ gia cảnh lên mức nào cần có sự nghiên cứu, đánh giá ảnh hưởng với người dân và nền kinh tế.

“Thực tế cho thấy, mức sống của người dân đã tăng cao hơn với số người nộp thuế TNCN ngày càng nhiều hơn. Vì vậy, chính sách phải thay đổi theo thực tế, một chính sách duy trì gần 10 năm là chưa phù hợp. Để đảm bảo mức sống cho người dân, mức thu nhập đóng thuế và mức giảm trừ gia cảnh cần tăng lên”, TS. Độ bày tỏ.

Theo ông Độ, lạm phát trong 7-8 năm gần đây khá thấp, lạm phát trung bình khoảng 3%/năm. Tính trung bình 10 năm gần đây, giá cả hàng hóa tăng khoảng 1,5 lần. Số thu từ thuế TNCN cũng đã tăng lên nhiều do duy trì mức đóng thuế cố định trong khi GDP mỗi năm đều tăng, lạm phát tăng cùng với số người đóng thuế ngày càng nhiều hơn.

Ông Độ cho rằng, ngưỡng thu nhập chịu thuế TNCN 11 triệu đồng/tháng được áp dụng khi tính thu nhập bình quân của người lao động khoảng 8 triệu đồng. Sau gần 10 năm, thu nhập đã tăng lên 13 triệu đồng/tháng, vì vậy, mức tính thuế TNCN cũng cần điều chỉnh theo.

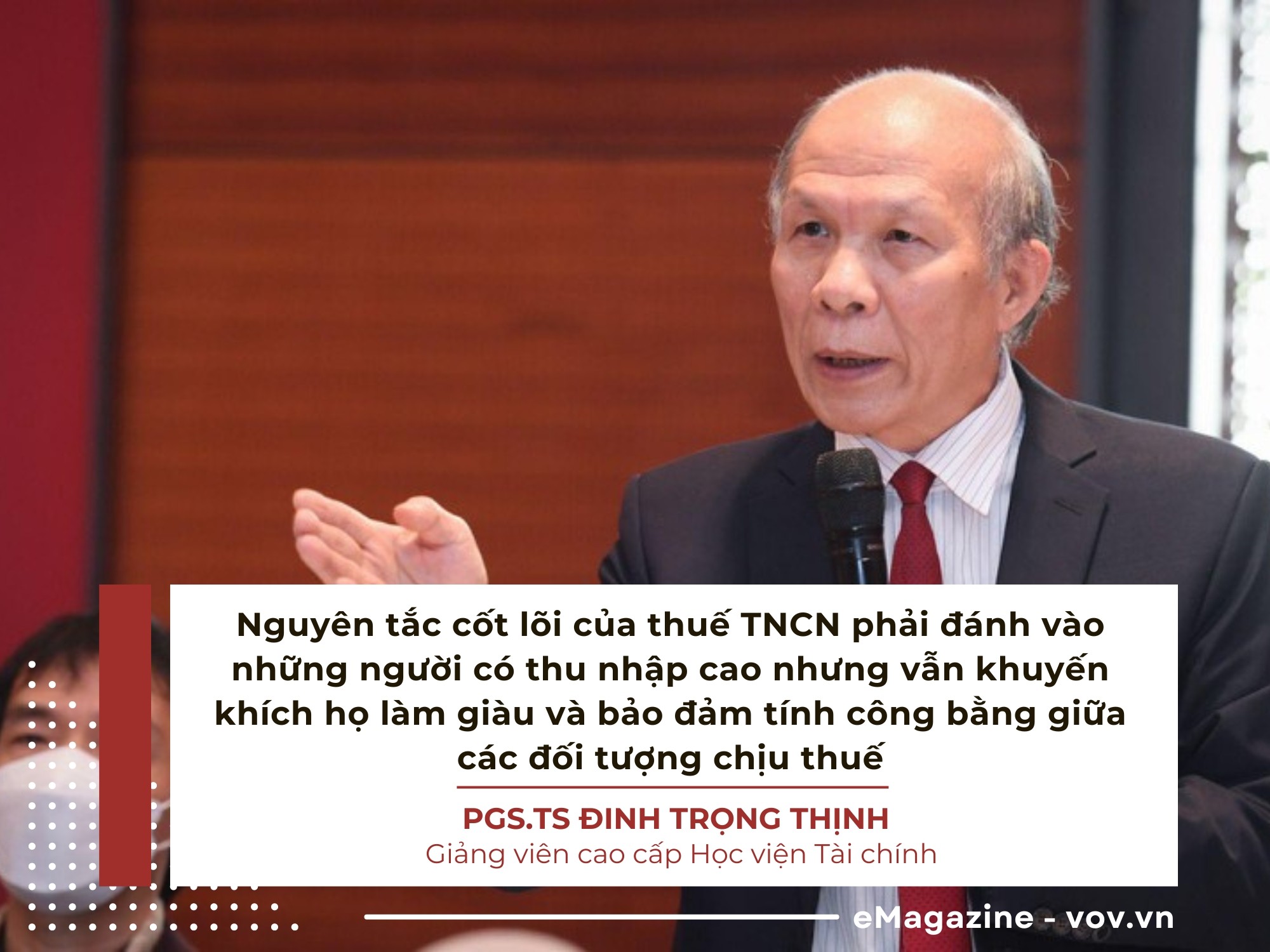

Cùng quan điểm, PGS.TS Đinh Trọng Thịnh, giảng viên cao cấp Học viện Tài chính cũng cho rằng, mức giảm trừ gia cảnh đang rất thấp so với mức chi tiêu bình quân của các gia đình ở Hà Nội, TP.HCM cũng như các thành phố lớn khác của cả nước. Mức giảm trừ gia cảnh quá lạc hậu khiến người dân mòn mỏi "cõng" thuế.

Nhấn mạnh nguyên tắc cốt lõi của thuế TNCN phải đánh vào những người có thu nhập cao nhưng vẫn khuyến khích họ làm giàu và bảo đảm tính công bằng giữa các đối tượng chịu thuế. Theo ông Thịnh, hiện nay, thuế TNCN của Việt Nam đang ở mức quá cao trong khi xu thế các nước hạ thấp. Ông Thịnh dẫn ví dụ, Singapore đã giảm mức thuế TNCN về mức 20%, Indonesia 25%, trong khi Việt Nam hiện lên tới 35%.

“Người kiếm được hàng trăm triệu đồng/tháng thường là những người giỏi, tạo công ăn việc làm và đó chính là sự đóng góp cho xã hội chứ không phải đơn thuần thông qua đóng thuế. Ngoài ra, ở Việt Nam, chủ yếu người gánh thuế TNCN là làm công ăn lương. Vì vậy, cần tăng mức giảm trừ gia cảnh để phù hợp với tốc độ trượt giá, chi phí sinh hoạt tăng”, ông Thịnh khuyến nghị, đồng thời cho rằng, cần phải sớm sửa đổi Luật Thuế TNCN, trong đó có mức giảm trừ gia cảnh.

“Thời gian qua, từ việc mức giảm trừ gia cảnh thấp đến điều chỉnh thuế, chúng ta chỉ điều chỉnh dựa trên một tiêu chí là lạm phát. Khi nào CPI vượt quá 20%, các cơ quan chức năng mới đề nghị với Ủy ban Thường vụ Quốc hội chỉnh sửa thuế này. Như vậy, chúng ta chỉ xét mức độ bào mòn của lạm phát với thu nhập đến đâu chứ chưa tính đến chất lượng cuộc sống ngày càng cần được cải thiện. Điều này là không ổn”, PGS. TS. Đinh Trọng Thịnh nói.

Cũng theo ông Thịnh, việc lấy lạm phát của năm nay cộng với năm sau để dần dần tích lũy thành 20% cũng chưa hợp lý. Bởi mức lạm phát của năm nay dựa trên mặt bằng giá cả năm nay. Và mức lạm phát trong năm sau lại dựa trên mức giá cả sang năm. Như vậy, việc cộng các mức lạm phát là không đồng mẫu số, không khoa học.

“Xét mức giảm trừ gia cảnh phải dựa trên thu nhập bình quân đầu người, chi tiêu bình quân, các yếu tố về an sinh xã hội cũng như các vấn đề khác có liên quan. Trong thực tế, nhiều quốc gia cho phép làm chủ những khoản chi tiêu mà người đó đã sử dụng trong thực tế. Nếu như bất chợt người ta ốm đau, bệnh tật phải trừ cho người ta. Hay người ta có con ốm mẹ đau, phải mua thuốc cũng phải tính. Cả chuyện học hành, nâng cao năng lực sản xuất kinh doanh cũng được trừ. Nhiều quốc gia thậm chí còn trừ cả tiền người đó đầu tư vào sản xuất kinh doanh...”, PGS. TS. Đinh Trọng Thịnh nêu thực tế.

Do đó, PGS. TS. Đinh Trọng Thịnh đề nghị cần sớm nghiên cứu điều chỉnh mức giảm trừ gia cảnh và không cần quy định ngưỡng CPI biến động trên 20% mà có thể đặt ra 2 năm xem xét, điều chỉnh lại một lần.

Trong văn bản gửi đến Ban Dân nguyện của Quốc hội mới đây, cử tri 6 tỉnh (Bình Định, Hà Giang, Thái Nguyên, Trà Vinh, Tuyên Quang và Tây Ninh) đề nghị điều chỉnh mức giảm trừ gia cảnh cho người nộp thuế, người phụ thuộc và điều chỉnh biểu thuế lũy tiến từng phần đảm bảo phù hợp với thực tế.

Trả lời kiến nghị này, Bộ Tài chính cho biết, mức giảm trừ gia cảnh cho người nộp thuế, người phụ thuộc của người nộp thuế là mức cụ thể theo mặt bằng chung của xã hội, không phân biệt người có thu nhập cao hay thấp, với nhu cầu tiêu dùng khác nhau.

"Mức giảm trừ gia cảnh cụ thể cần được nghiên cứu, tính toán một cách kỹ lưỡng, đảm bảo cao hơn GDP bình quân đầu người, tiền lương tối thiểu vùng, mức chi tiêu bình quân đầu người trong một giai đoạn nhất định", Bộ Tài chính cho biết.

Dẫn báo cáo khảo sát mức sống dân cư năm 2023 của Tổng cục Thống kê, Bộ Tài chính cho biết, thu nhập bình quân đầu người/tháng của Việt Nam năm 2023 ở mức 4,96 triệu đồng. Nhóm hộ có thu nhập cao nhất gồm 20% dân số giàu nhất có thu nhập bình quân 10,86 triệu đồng/tháng/người.

Mức giảm trừ cho người nộp thuế hiện nay là 11 triệu đồng/tháng, tương đương hơn 2,2 lần so với mức thu nhập bình quân đầu người (cao hơn nhiều so với mức phổ biến mà các nước đang áp dụng từ 0,5-1 lần). Mức giảm trừ đối với người phụ thuộc 4,4 triệu đồng/người/tháng cũng gần với mức thu nhập bình quân đầu người hiện nay.

Đối với biến động của chỉ số giá tiêu dùng, Bộ Tài chính cho rằng theo số liệu của Tổng cục Thống kê, chỉ số giá tiêu dùng của năm 2020 tăng 3,23%; năm 2021 tăng 1,84%; năm 2022 tăng 3,15% và năm 2023 tăng 3,25%. Như vậy, kể từ thời điểm tăng mức giảm trừ gia cảnh gần nhất (năm 2020) đến nay, chỉ số giá tiêu dùng mới tăng 11,47%, do đó, theo quy định thì chưa thể điều chỉnh mức giảm trừ gia cảnh.

TS. Lê Duy Bình, Giám đốc điều hành Economica Việt Nam, chuyên gia kinh tế cho rằng, tính từ năm 2020, thời điểm điều chỉnh mức giảm trừ gia cảnh gần nhất thì đến nay có thể thấy các mức sinh hoạt phí của nhiều mặt hàng thiết yếu đã tăng hơn rất nhiều, thậm chí có những mặt hàng tăng gấp 2 gấp 3 lần và nó tăng hơn rất nhiều so với mức lạm phát bình quân hằng năm. Điều đó ảnh hưởng trực tiếp đến nhu cầu cơ bản của người dân.

Cũng theo ông Bình, việc căn cứ vào chỉ số giá tiêu dùng biến động trên 20% là chưa đầy đủ mà còn phải tính theo xu hướng phát triển nhu cầu tiêu dùng của người dân. Hiện nay, nhiều chính sách thuế biểu hiện sự lạc hậu, bất cập nhưng chậm được xem xét, điều chỉnh. Chẳng hạn, thuế TNCN hiện hành với các quy định về khởi điểm thu nhập chịu thuế, việc phân chia bậc lũy tiến hay mức giảm trừ gia cảnh không được cập nhật theo biến động của mức lương tối thiểu, của giá cả, của lạm phát. Có nội dung lạc hậu cả chục năm và đây là những bất cập rất lớn.

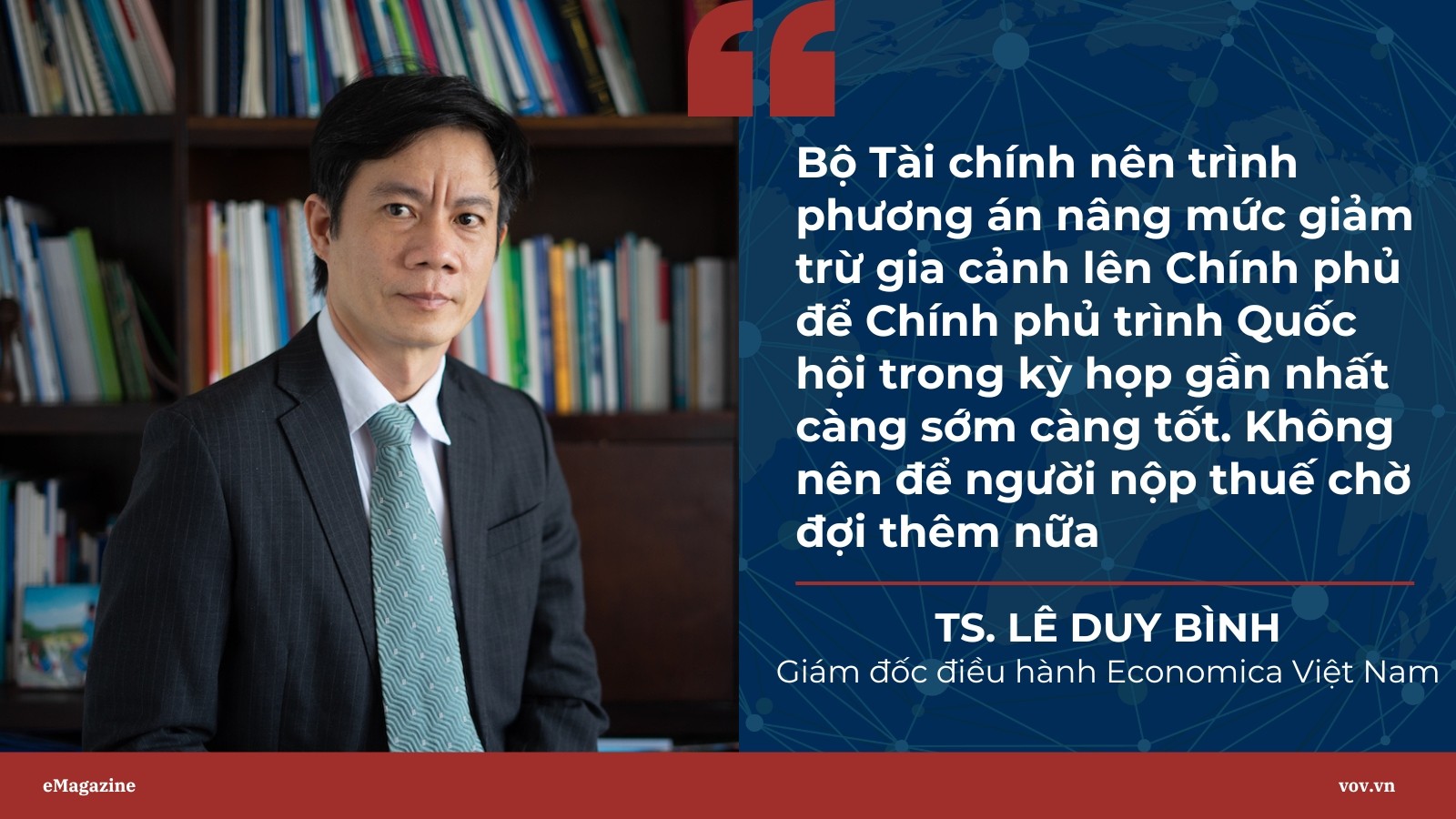

TS. Lê Duy Bình cho rằng, nếu phải chờ thêm 2 năm nữa mới được thông qua, quy định của Luật Thuế thu nhập cá nhân sẽ khiến nhiều người dân trong cảnh thắt lưng, buộc bụng nhưng vẫn thuộc diện phải nộp thuế TNCN.

Về lâu về dài, TS. Lê Duy Bình đề xuất, mức giảm trừ gia cảnh sẽ phải căn cứ vào chỉ số giá tiêu dùng CPI hàng năm và căn cứ vào đó để điều chỉnh mức giảm trừ gia cảnh theo năm, chứ không thể đợi chỉ số giá tiêu dùng biến động trên 20% theo quy định như hiện nay. Đặc biệt, khi nâng mức giảm trừ gia cảnh cũng cần tính đến yếu tố vùng miền.

“Chúng ta không thể sử dụng chung mức chiết trừ gia cảnh cho những bộ phận công chức viên chức, người dân ở TP.HCM, Hà Nội hay những thành phố lớn với một bộ phận người dân các tỉnh nhỏ khác với mức chi tiêu thấp hơn rất nhiều”, ông Bình nêu rõ.

Bên cạnh đó, TS. Bình cũng nhấn mạnh, thực tế còn nhiều khoản phát sinh cần thiết của người nộp thuế mà Bộ Tài chính cần phải liệt kê để được giảm trừ thuế. Ví dụ như chi phí khám, chữa bệnh, giáo dục, xây, sửa nhà…

“Tất cả người dân phải chi cho giáo dục, y tế, chữa bệnh hiểm nghèo, chi phí giáo dục cho con cái khi mở hệ thống trường công, đều là những khoản chi phí rất lớn thì cũng cần phải được tính vào chi phí chiết trừ gia cảnh này”, TS. Lê Duy Bình đề xuất.

Đóng thuế là nghĩa vụ công dân phải chấp hành, nhưng chính sách thuế hợp lý lại phải là “khoan thư sức dân”. Có như vậy, nguồn thu thuế mới bền vững do bảo đảm an sinh xã hội, thúc đẩy mọi người hăng hái lao động, chứ không phải tìm cách trốn tránh để trốn thuế hay bị nghèo đi vì thuế.

Tác giả: Cẩm Tú - Trình bày: Kiều Anh

Link nội dung: https://pld.net.vn/sua-luat-thue-thu-nhap-ca-nhan-khoan-thu-suc-dan-nuoi-duong-nguon-thu-a17681.html