Dự báo mới nhất từ FiinRatings, VDSC, MBS

Trong bối cảnh kinh tế năm 2025, nợ xấu ngân hàng tiếp tục là một trong những vấn đề được quan tâm hàng đầu. Các tổ chức uy tín như FiinRatings, Chứng khoán Rồng Việt (VDSC) và Chứng khoán MB (MBS) đã đưa ra những dự báo và phân tích chi tiết về tình hình nợ xấu của ngành ngân hàng.

Ảnh minh họa.

Nhận định của FiinRatings

FiinRatings nhận định rằng, trong giai đoạn từ năm 2022 đến quý III năm 2024, tốc độ tăng trưởng cho vay trong ngành ngân hàng thấp hơn so với tốc độ tăng trưởng nợ xấu, bao gồm cả nợ nhóm 3-5 và nợ xấu chuyển giao cho Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC). Điều này cho thấy chất lượng tài sản của các ngân hàng đang chịu áp lực lớn.

Nhận định của VDSC

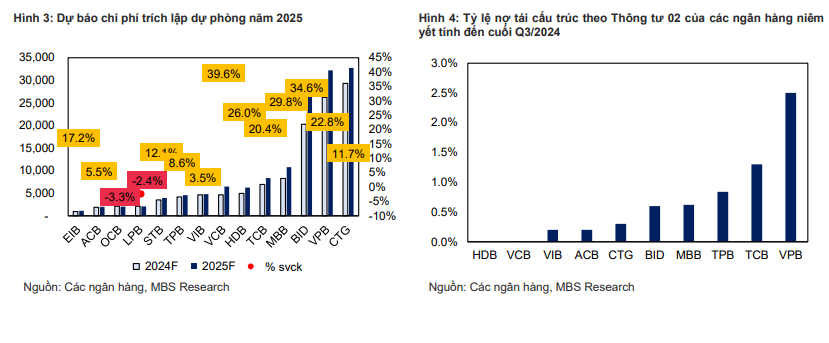

Công ty Chứng khoán Rồng Việt (VDSC) dự báo nợ xấu có thể tăng nhẹ trong năm 2025 sau khi Thông tư 02 (TT 02) hết hiệu lực vào ngày 31/12/2024. Tính đến cuối tháng 8/2024, dư nợ tái cơ cấu theo TT 02 còn khoảng 126 nghìn tỷ đồng.

VDSC ước tính nợ xấu tiềm ẩn (bao gồm nợ tái cơ cấu, nợ VAMC chưa xử lý, trái phiếu doanh nghiệp đã gia hạn) cuối quý 3/2024 xấp xỉ khoảng 70% nợ xấu nội bảng toàn hệ thống, và lo ngại rằng một phần dư nợ này có thể chuyển thành nợ xấu trong năm 2025.

Tuy nhiên, VDSC cho rằng nợ xấu tăng sau khi TT 02 hết hiệu lực sẽ không ảnh hưởng nhiều đến khả năng kiểm soát nợ xấu nội bảng do các ngân hàng đã trích lập dự phòng bổ sung tương đối đầy đủ.

Trong danh mục 10 ngân hàng mà VDSC theo dõi, dư nợ tái cơ cấu đã giảm dần và ổn định quanh 40 nghìn tỷ đồng trong 4 quý gần đây.

Ngoại trừ VPBank, hầu hết các ngân hàng trong danh sách này đã trích lập dự phòng bổ sung thận trọng, đặc biệt là nhóm ngân hàng quốc doanh. VDSC ước tính tỷ lệ trích lập dự phòng/dư nợ tái cơ cấu ở mức trên 50%.

Ngoài ra, NHNN đã ban hành Thông tư 53/2024/TT-NHNN cho phép các khoản nợ bị ảnh hưởng bởi bão số 3 được tái cơ cấu, giữ nguyên nhóm nợ cho đến hết năm 2026. Theo NHNN, dư nợ chịu ảnh hưởng của bão số 3 đến tháng 11/2024 là khoảng 192 nghìn tỷ đồng. VDSC cho rằng áp lực tăng nợ xấu sẽ được giảm thiểu khi TT 02 hết hiệu lực nhờ chính sách này.

Nhận định của MBS

MBS có góc nhìn lạc quan hơn khi dự báo tăng trưởng tín dụng năm 2025 sẽ đạt khoảng 17-18%. Điều này giúp các ngân hàng có thêm dư địa để xử lý nợ xấu và mở rộng cho vay.

MBS kỳ vọng tín dụng bán lẻ sẽ đóng góp tỷ trọng lớn hơn vào tổng dư nợ tín dụng của hệ thống ngân hàng nhờ nhu cầu gia tăng và mức nền thấp trong năm trước.

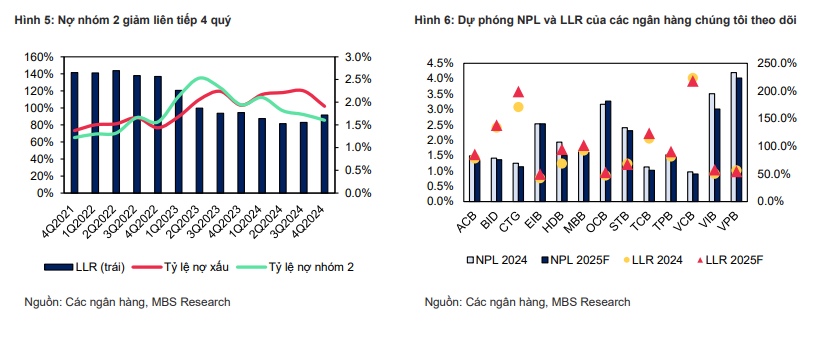

Chất lượng tài sản được dự báo sẽ tiếp tục cải thiện trong năm 2025. Tỷ lệ nợ nhóm 2 giảm trong năm 2024 giúp giảm áp lực gia tăng nợ xấu (NPL) trong năm 2025. Bên cạnh đó, tăng trưởng tín dụng dự báo nhanh hơn cũng sẽ giúp giảm tỷ lệ nợ xấu. Những ngân hàng tăng cường trích lập dự phòng và thu hồi nợ xấu trong năm 2024 được dự báo sẽ có thể đẩy mạnh tín dụng trong năm 2025.

MBS kỳ vọng các ngân hàng theo dõi có thể giảm NPL trung bình xuống dưới 2% vào cuối năm 2025 (so với 2,1% năm 2024), giúp tỷ lệ bao phủ nợ xấu (LLR) vượt ngưỡng 100%.

MBS ước tính Vietcombank và BIDV sẽ tăng trích lập dự phòng trên 30% trong năm 2025, với mức tăng lần lượt là 39,6% và 34,6%. Điều này cho thấy hai ngân hàng này đang chủ động đối phó với nguy cơ nợ xấu gia tăng.

Nhìn chung, mặc dù tỷ lệ nợ xấu toàn ngành dự kiến giảm xuống dưới 2% vào cuối năm 2025, nhưng các ngân hàng cần tiếp tục chú trọng đến quản trị rủi ro và nâng cao chất lượng tài sản để đảm bảo sự ổn định và phát triển bền vững.

Anh Mai

Link nội dung: https://pld.net.vn/du-bao-moi-nhat-tu-fiinratings-vdsc-mbs-a19056.html