Kỳ 2: Home Credit và "mỏ vàng dữ liệu" – Người vay đã trao đi những gì ngoài khoản nợ?”

Trong khi người vay vẫn còn đang loay hoay với bài toán lãi suất chạm trần và các khoản phí bảo hiểm bủa vây, một "vòng kim cô" khác tinh vi hơn đã kịp siết chặt ngay khi mã OTP được kích hoạt: Mạng lưới khai thác dữ liệu cá nhân quy mô lớn do chính Home Credit thiết lập và vận hành. Không thể đổ lỗi cho sự tự nguyện từ phía khách hàng. Bằng việc độc quyền thiết kế giao diện ứng dụng và cài cắm các điều khoản theo cơ chế "chấp nhận hoặc từ chối dịch vụ", Home Credit đã chủ động tước đoạt quyề

Như đã phản ánh tại "Kỳ 1: Home Credit và tín dụng tiêu dùng thời số hóa – Một mã OTP đổi lấy bao nhiêu rủi ro?": Tạp chí điện tử Việt - Đức đã bóc tách một cách rõ nét công thức tối ưu hóa lợi nhuận của Home Credit. Bằng việc đẩy lãi suất trong hạn chạm mức trần pháp luật cho phép lên tới 49,5%/năm, kết hợp với các thủ thuật lập lờ cài cắm để ép buộc bán kèm gói bảo hiểm "An Tâm Tài Chính", gã khổng lồ này đã tạo ra một chiếc bẫy tài chính hoàn hảo. Khách hàng dù chỉ nhận được một số tiền giải ngân thực tế rất nhỏ, nhưng trên sổ sách ngay lập tức phải gánh một khoản nợ phình to, chịu cảnh "lãi chồng lãi" trên cả tiền gốc lẫn tiền phí bảo hiểm.

Tuy nhiên, lợi nhuận từ mức lãi suất "cắt cổ" và phí bảo hiểm kèm theo mới chỉ là bề nổi của tảng băng chìm. Đằng sau những con số tài chính hiển thị trên văn bản, Home Credit còn thiết lập một hệ thống khai thác đáng sợ hơn: Đào bới, xẻ chia và thương mại hóa dữ liệu cá nhân của người vay. Từ một giao dịch vay tiêu dùng tưởng chừng đơn giản, đời sống số của khách hàng cùng mạng lưới người thân, bạn bè bỗng chốc biến thành một loại "hàng hóa số" bị định đoạt trong một chuỗi khai thác giá trị kéo dài vượt xa thời điểm giải ngân.

"Đại lý tổ chức" và cái bắt tay chia sẻ thông tin xuyên biên giới

Tìm hiểu sâu vào các hồ sơ điện tử được thiết lập tại thời điểm cuối tháng 5 năm 2026 mà nhóm Phóng viên Tạp chí điện tử Việt - Đức có được, một thực tế đáng ngại đã phát lộ: Người vay hoàn toàn không giao dịch với một tổ chức tài chính độc lập. Trái lại, ngay khi dòng lệnh được kích hoạt, thông tin của họ lập tức bị cuốn vào một "hệ sinh thái" khai thác dữ liệu được dàn dựng vô cùng tinh vi.

Từ hồ sơ bảo hiểm điện tử được tích hợp trực tiếp vào quy trình xét duyệt khoản vay, Home Credit không đơn thuần là bên cấp vốn. Đơn vị này xuất hiện với tư cách Đại lý bảo hiểm cho một tổng công ty cổ phần bảo hiểm lớn tại Việt Nam. Một khoản phí lên tới hàng triệu đồng nhanh chóng bị khấu trừ thẳng vào số tiền giải ngân thực tế của khách hàng để phục vụ cho sản phẩm bảo hiểm liên kết mang tên "An Tâm Tài Chính".

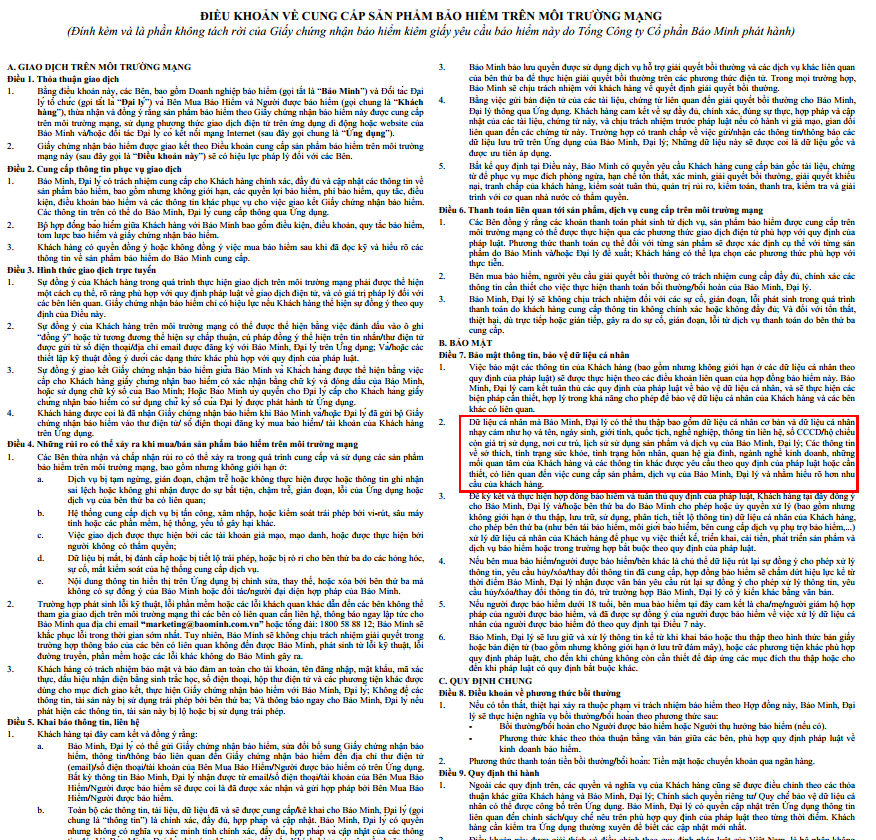

Đáng chú ý, tại mục 2 Điều 7 thuộc Điều khoản cung cấp sản phẩm bảo hiểm trên môi trường mạng đi kèm hợp đồng, người vay bị đặt vào thế buộc phải chấp thuận cho bên bảo hiểm, Home Credit và "bên thứ ba do bên bảo hiểm cho phép hoặc ủy quyền" được toàn quyền thu thập, lưu trữ, sử dụng và phân tích một tệp thông tin khổng lồ. Từ các dữ liệu cơ bản như họ tên, ngày sinh, số CCCD, mạng lưới này công khai thọc sâu vào những khu vực cực kỳ nhạy cảm thuộc bí mật đời tư: "Dữ liệu cá nhân mà Bảo Minh, Đại lý có thể thu thập bao gồm dữ liệu cá nhân cơ bản và dữ liệu cá nhân nhạy cảm như họ và tên, ngày sinh, giới tính, quốc tịch, nghề nghiệp, thông tin liên hệ, số CCCD/hộ chiếu còn giá trị sử dụng, nơi cư trú, lịch sử sử dụng sản phẩm và dịch vụ của Bảo Minh, Đại lý; Các thông tin về sở thích, tình trạng sức khỏe, tình trạng hôn nhân, quan hệ gia đình, ngành nghề kinh doanh, những mối quan tâm của Khách hàng và các thông tin khác được yêu cầu theo quy định của pháp luật hoặc cần thiết, có liên quan đến việc cung cấp sản phẩm, dịch vụ của Bảo Minh, Đại lý và nhằm hiểu rõ hơn nhu cầu của khách hàng."

Chưa dừng lại ở đó, đi sâu bóc tách Thỏa thuận xử lý dữ liệu cá nhân (Mẫu Ver 12.1.2024), phóng viên tiếp tục phát hiện một "ông lớn" khác đứng sau bệ đỡ tài chính của Home Credit với vai trò Bên ủy thác cho vay: Ngân hàng TNHHMTV Standard Chartered (Việt Nam). Bằng một cái chạm tay vào nút "Đồng ý" để được phê duyệt hồ sơ, toàn bộ dữ liệu của khách hàng lập tức chảy thẳng vào hệ thống xử lý của ngân hàng này dưới danh nghĩa phục vụ mục đích điều hành, cải tiến sản phẩm và điều tra tội phạm tài chính. Đáng sợ hơn, người vay cũng phải chấp nhận một điều khoản "mở", cho phép chuyển toàn bộ thông tin cá nhân ra khỏi lãnh thổ Việt Nam cho các đối tác quốc tế xử lý.

Dưới góc nhìn pháp lý, Home Credit đang vận hành như một Bên Kiểm soát và Xử lý dữ liệu cá nhân chủ chốt. Từ một nhu cầu vay tiêu dùng cá nhân cấp bách, thông tin đời tư và nhân thân của người dân đã bị định đoạt thành một loại "hàng hóa số". Loại hàng hóa này được chia sớt, phân phối xuyên biên giới trong một mạng lưới khép kín, trục lợi dựa trên sự bất đối xứng về thông tin giữa một bên là gã khổng lồ tài chính-ngân hàng-bảo hiểm, và một bên là người tiêu dùng yếu thế.

"Hệ lụy bắc cầu": Khi người thân, bạn bè bỗng dưng bị kéo vào "vòng xoáy"

Một trong những điểm đáng ngại nhất trong ma trận khai thác thông tin của các ứng dụng tài chính, chính là cơ chế liên đới thông tin người liên hệ khẩn cấp. Nhiều người vay, trong tình thế bối rối về tài chính, đã điền số điện thoại và danh tính của cha mẹ, anh em, đồng nghiệp vào mục "người tham chiếu" mà không lường trước được việc mình đang đặt lên vai những người xung quanh những hệ lụy phiền toái về mặt thực tế lẫn rủi ro pháp lý liên đới.

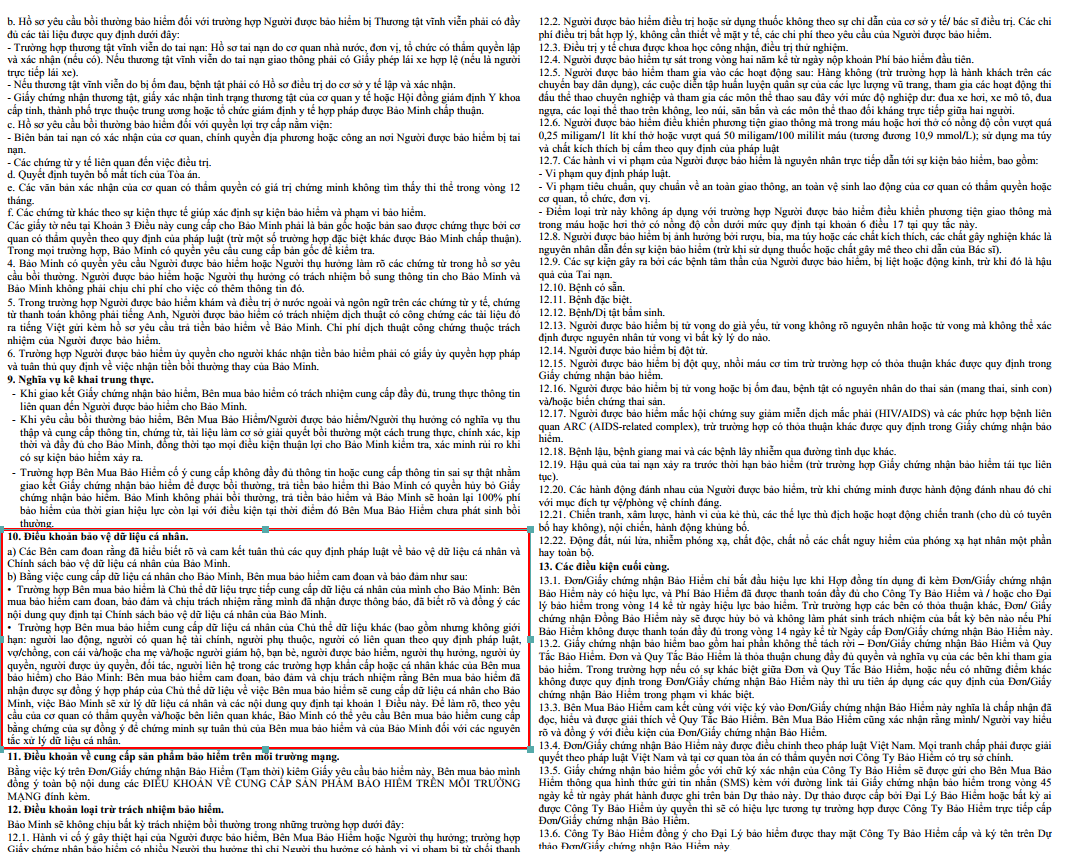

Mối nguy này không dừng lại ở ranh giới của một tổ chức cho vay, mà có sự tiếp tay và cộng hưởng hạ tầng dữ liệu từ các đối tác liên kết. Theo các tài liệu có được, mối quan hệ cộng sinh giữa Home Credit và TCTCP Bảo hiểm Bảo Minh chính là câu trả lời cho việc dữ liệu của "người tham chiếu" bị phát tán và khai thác một cách hợp pháp hóa. Trong vai trò là Đại lý tổ chức phân phối sản phẩm bảo hiểm liên kết mang tên "An Tâm Tài Chính" cho Bảo Minh, Home Credit đã cài cắm những điều khoản vô cùng ngặt nghèo vào hồ sơ điện tử.

Cụ thể, tại Khoản 10.b của Quy tắc bảo hiểm liên kết và Mục 2.d của Thỏa thuận xử lý dữ liệu cá nhân, một cơ chế ràng buộc mang tính đơn phương đã được thiết lập sẵn nhằm buộc người vay phải tự cam đoan và chịu trách nhiệm: "Trường hợp Bên mua bảo hiểm cung cấp dữ liệu cá nhân của Chủ thể dữ liệu khác (bao gồm nhưng không giới hạn: người lao động, người có quan hệ tài chính, người phụ thuộc, người có liên quan theo quy định pháp luật, vợ/chồng, con cái và/hoặc cha mẹ và/hoặc người giám hộ, bạn bè, người được bảo hiểm, người thụ hưởng, người ủy quyền, người được ủy quyền, đối tác, người liên hệ trong các trường hợp khẩn cấp hoặc cá nhân khác của Bên mua bảo hiểm) cho Bảo Minh: Bên mua bảo hiểm cam đoan, bảo đảm và chịu trách nhiệm rằng Bên mua bảo hiểm đã nhận được sự đồng ý hợp pháp của Chủ thể dữ liệu về việc Bên mua bảo hiểm sẽ cung cấp dữ liệu cá nhân cho Bảo Minh, việc Bảo Minh sẽ xử lý dữ liệu cá nhân và các nội dung quy định tại khoản 1 Điều này. Để làm rõ, theo yêu cầu của cơ quan có thẩm quyền và/hoặc bên liên quan khác, Bảo Minh có thể yêu cầu Bên mua bảo hiểm cung cấp bằng chứng của sự đồng ý để chứng minh sự tuân thủ của Bên mua bảo hiểm và của Bảo Minh đối với các nguyên tắc xử lý dữ liệu cá nhân."

Kịch bản này tiếp tục lặp lại tương tự trong quy định xử lý dữ liệu của Ngân hàng Standard Chartered Việt Nam khi ràng buộc người vay: "Trong trường hợp Khách hàng có cung cấp dữ liệu cá nhân của người khác cho Standard Chartered Việt Nam, Khách hàng bảo đảm và cam kết rằng việc Khách hàng thu thập và cung cấp dữ liệu cá nhân của những người đó là đúng theo quy định pháp luật. Khách hàng bảo đảm và cam kết rằng những người đó biết, xác nhận và đồng ý về việc dữ liệu cá nhân của họ sẽ được xử lý theo các Quy định về Xử lý Dữ liệu Cá nhân của Standard Chartered Việt Nam."

Xét dưới góc độ pháp lý, đây là một cú "dịch chuyển nghĩa vụ" rất tinh vi. Một công dân đi vay tiêu dùng thông thường hoàn toàn không có đủ năng lực pháp lý, công cụ kỹ thuật hay văn bản chuẩn chỉnh để thực hiện quy trình "xin phép xử lý dữ liệu" đúng tinh thần Nghị định 13/2023/NĐ-CP từ những chủ thể dữ liệu xung quanh họ. Thế nhưng, điều khoản này vẫn xuất hiện trong hợp đồng mẫu, hướng tới hai mục đích cốt lõi của bên soạn thảo:

Tối ưu hóa kho dữ liệu phái sinh: Thu thập và xây dựng một cơ sở dữ liệu quy mô lớn từ những người không hề tham gia vào giao dịch tín dụng gốc, biến tệp thông tin này thành công cụ phục vụ cho công tác nhắc nợ, truy quét thông tin và liên lạc bắc cầu khi hợp đồng phát sinh quá hạn.

Thiết lập cơ chế miễn trừ trách nhiệm pháp lý: Hệ quả thực tế cho thấy, khi khoản vay phát sinh nợ quá hạn, các hệ thống liên lạc tự động và các bên liên kết thu hồi nợ sẽ dựa vào kho dữ liệu "người liên hệ" này để liên tục gọi điện nhắc nợ, gây ảnh hưởng tiêu cực đến đời sống của họ. Đến khi những người liên quan phản ứng gay gắt hoặc khiếu nại về hành vi quấy rối và xâm phạm quyền riêng tư, tổ chức tài chính có thể ngay lập tức đưa điều khoản hợp đồng ra để khẳng định sự vô can: "Họ xử lý dữ liệu dựa trên sự cam kết đã nhận được đồng ý từ phía người vay."

Bằng giải pháp kỹ thuật pháp lý này, Home Credit đã đẩy chính khách hàng của mình vào vị thế bất lợi trước pháp luật vô tình biến người vay thành chủ thể trực tiếp chịu trách nhiệm cho việc cung cấp thông tin của người thân, bạn bè khi chưa có sự đồng ý chuẩn chỉnh, xuất phát từ chính vị thế yếu trên bàn đàm phán hợp đồng mẫu.

"Luật chơi đóng" sau dòng lệnh giải ngân: Lối thoát nào cho dữ liệu quyền riêng tư của người vay?

Nghị định 13/2023/NĐ-CP về bảo vệ dữ liệu cá nhân quy định rõ chủ thể dữ liệu có quyền rút lại sự đồng ý hoặc yêu cầu xóa dữ liệu của mình. Theo Điều 9 và Điều 12 của Nghị định này, chủ thể dữ liệu có Quyền rút lại sự đồng ý và Quyền yêu cầu xóa dữ liệu, đồng thời Bên kiểm soát dữ liệu không được phép hạn chế các quyền này trừ khi có quy định khác của pháp luật. Tuy nhiên, trong cấu trúc chế tài do các tổ chức tài chính thiết lập sẵn, quyền lợi này đã bị ràng buộc bởi các điều khoản kinh tế, khiến người vay rất khó thực thi trên thực tế.

Điều 9. Quyền của chủ thể dữ liệu

1. Quyền được biết

Chủ thể dữ liệu được biết về hoạt động xử lý dữ liệu cá nhân của mình, trừ trường hợp luật có quy định khác.

2. Quyền đồng ý

Chủ thể dữ liệu được đồng ý hoặc không đồng ý cho phép xử lý dữ liệu cá nhân của mình, trừ trường hợp quy định tại Điều 17 Nghị định này.

3. Quyền truy cập

Chủ thể dữ liệu được truy cập để xem, chỉnh sửa hoặc yêu cầu chỉnh sửa dữ liệu cá nhân của mình, trừ trường hợp luật có quy định khác.

4. Quyền rút lại sự đồng ý

Chủ thể dữ liệu được quyền rút lại sự đồng ý của mình, trừ trường hợp luật có quy định khác.

5. Quyền xóa dữ liệu

Chủ thể dữ liệu được xóa hoặc yêu cầu xóa dữ liệu cá nhân của mình, trừ trường hợp luật có quy định khác.

6. Quyền hạn chế xử lý dữ liệu

a) Chủ thể dữ liệu được yêu cầu hạn chế xử lý dữ liệu cá nhân của mình, trừ trường hợp luật có quy định khác;

b) Việc hạn chế xử lý dữ liệu được thực hiện trong 72 giờ sau khi có yêu cầu của chủ thể dữ liệu, với toàn bộ dữ liệu cá nhân mà chủ thể dữ liệu yêu cầu hạn chế, trừ trường hợp luật có quy định khác.

7. Quyền cung cấp dữ liệu

Chủ thể dữ liệu được yêu cầu Bên Kiểm soát dữ liệu cá nhân, Bên Kiểm soát và xử lý dữ liệu cá nhân cung cấp cho bản thân dữ liệu cá nhân của mình, trừ trường hợp luật có quy định khác.

8. Quyền phản đối xử lý dữ liệu

a) Chủ thể dữ liệu được phản đối Bên Kiểm soát dữ liệu cá nhân, Bên Kiểm soát và xử lý dữ liệu cá nhân xử lý dữ liệu cá nhân của mình nhằm ngăn chặn hoặc hạn chế tiết lộ dữ liệu cá nhân hoặc sử dụng cho mục đích quảng cáo, tiếp thị, trừ trường hợp luật có quy định khác;

b) Bên Kiểm soát dữ liệu cá nhân, Bên Kiểm soát và xử lý dữ liệu cá nhân thực hiện yêu cầu của chủ thể dữ liệu trong 72 giờ sau khi nhận được yêu cầu, trừ trường hợp luật có quy định khác.

9. Quyền khiếu nại, tố cáo, khởi kiện

Chủ thể dữ liệu có quyền khiếu nại, tố cáo hoặc khởi kiện theo quy định của pháp luật.

10. Quyền yêu cầu bồi thường thiệt hại

Chủ thể dữ liệu có quyền yêu cầu bồi thường thiệt hại theo quy định của pháp luật khi xảy ra vi phạm quy định về bảo vệ dữ liệu cá nhân của mình, trừ trường hợp các bên có thỏa thuận khác hoặc luật có quy định khác.

11. Quyền tự bảo vệChủ thể dữ liệu có quyền tự bảo vệ theo quy định của Bộ luật Dân sự, luật khác có liên quan và Nghị định này, hoặc yêu cầu cơ quan, tổ chức có thẩm quyền thực hiện các phương thức bảo vệ quyền dân sự theo quy định tại Điều 11 Bộ luật Dân sự.

Điều 12. Rút lại sự đồng ý

1. Việc rút lại sự đồng ý không ảnh hưởng đến tính hợp pháp của việc xử lý dữ liệu đã được đồng ý trước khi rút lại sự đồng ý.

2. Việc rút lại sự đồng ý phải được thể hiện ở một định dạng có thể được in, sao chép bằng văn bản, bao gồm cả dưới dạng điện tử hoặc định dạng kiểm chứng được.

3. Khi nhận yêu cầu rút lại sự đồng ý của chủ thể dữ liệu, Bên Kiểm soát dữ liệu cá nhân, Bên Kiểm soát và xử lý dữ liệu cá nhân thông báo cho chủ thể dữ liệu về hậu quả, thiệt hại có thể xảy ra khi rút lại sự đồng ý.

4. Sau khi thực hiện quy định tại khoản 2 Điều này, Bên Kiểm soát dữ liệu, Bên Xử lý dữ liệu, Bên Kiểm soát và xử lý dữ liệu, Bên thứ ba phải ngừng và yêu cầu các tổ chức, cá nhân có liên quan ngừng xử lý dữ liệu của chủ thể dữ liệu đã rút lại sự đồng ý.

Đối chiếu với Điều 7.4 về Bảo mật thông tin mạng của đối tác liên kết, nếu khách hàng thực hiện quyền rút lại sự đồng ý cho phép xử lý thông tin, hoặc yêu cầu hủy/xóa/thay đổi thông tin đã cung cấp, hợp đồng bảo hiểm và các dịch vụ liên quan sẽ ngay lập tức bị chấm dứt hiệu lực. Việc chấm dứt này đồng nghĩa với việc người vay có nguy cơ vi phạm nghĩa vụ duy trì biện pháp bảo đảm hoặc các điều kiện giải ngân ban đầu của khoản vay.

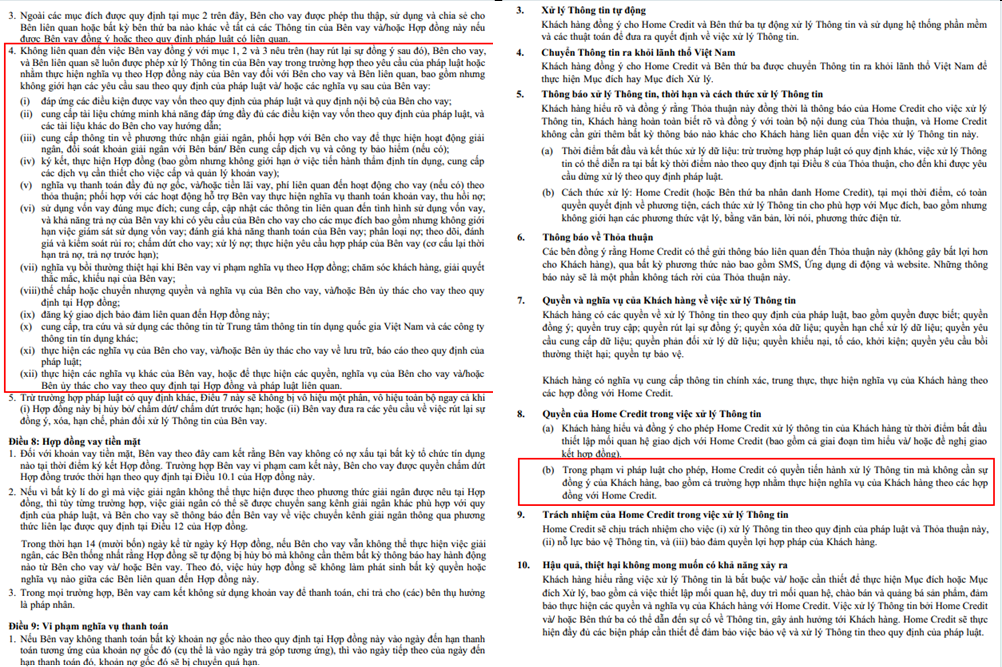

Tương tự, tại Mục 8.b trong Thỏa thuận xử lý dữ liệu cá nhân do Home Credit soạn thảo khẳng định: Tổ chức này có quyền tiến hành xử lý thông tin mà không cần sự đồng ý của khách hàng trong phạm vi pháp luật cho phép nhằm "thực hiện nghĩa vụ của Khách hàng theo các hợp đồng với Home Credit". Bên cạnh đó, tại Mục 3.e của Thỏa thuận cung cấp thông tin tín dụng, toàn bộ dữ liệu bắt buộc phải lưu trữ trong thời gian tối thiểu là 05 năm.

Từ các quy định cài cắm này, một cơ chế ràng buộc mang tính đơn phương đã được thiết lập: Bên cho vay sử dụng chính tiến độ thực hiện nghĩa vụ nợ để làm điều kiện duy trì quyền kiểm soát dữ liệu cá nhân của khách hàng. Một khi đã kích hoạt hồ sơ điện tử, người vay hoàn toàn không có cơ hội đơn phương hủy bỏ việc chia sẻ thông tin. Quyền "ngừng chia sẻ" chỉ có thể được xem xét sau khi khách hàng đã hoàn tất toàn bộ nghĩa vụ tài chính gồm gốc, lãi và các khoản phí phát sinh theo hợp đồng.

Việc này không còn dừng lại ở quan hệ dân sự tự nguyện. Đây là dấu hiệu của hành vi cậy thế thượng phong của một tổ chức tài chính, ép buộc người vay yếu thế phải đánh đổi quyền riêng tư của bản thân và gia đình để lấy quyền lợi kinh tế trước mắt một thực tế nhức nhối cần phải được các cơ quan quản lý đặt dấu hỏi lớn về trách nhiệm thượng tôn pháp luật của Home Credit.

Bủa vây người vay bằng ma trận lãi suất, ép mua bảo hiểm, rồi tiếp tục "bóc trần" đời sống số của họ qua hệ thống điều khoản cài cắm phức tạp xâu chuỗi tất cả những hành vi đó, câu hỏi lớn đặt ra là: Tại sao một tổ chức tài chính lại có thể tự tin thiết lập một quy trình mang tính áp đặt và tước đoạt quyền lợi của người tiêu dùng một cách hệ thống đến như vậy? Họ không sợ bị người dân khiếu nại, kiện tụng ra cơ quan pháp luật hay sao?

Câu trả lời nằm ở một "chốt chặn" tối hậu mà Home Credit đã âm thầm cài cắm ngay trong phần cuối cùng của các hợp đồng điện tử. Đó không phải là hệ thống Tòa án nhân dân độc lập, mà là một cơ chế giải quyết tranh chấp đặc thù được thiết lập sẵn nhằm vô hiệu hóa khả năng phòng vệ của khách hàng ngay từ vạch xuất phát. Bằng việc loại bỏ quyền khởi kiện ra tòa án của người dân, gã khổng lồ tài chính đã tự tay dựng lên một luật chơi riêng, đẩy những khách hàng yếu thế vào một tình thế bất khả kháng khi đối đầu với những phán quyết không thể đảo ngược.

Home Credit đã dùng cơ chế này để vô hiệu hóa quyền tiếp cận công lý của người vay như thế nào? Những chi phí ngầm và thủ tục khắc nghiệt nào đang chờ đợi một người dân bình thường nếu dám đứng lên bảo vệ quyền lợi của mình?

Tạp chí điện tử Việt - Đức tiếp tục thông tin tại "Kỳ 3: Ma trận Trọng tài thương mại – Khi Home Credit đang thượng tôn pháp luật hay chủ đích tước quyền ra Tòa của người dân?

Nhật Trường - Hoàng Duy

Link nội dung: https://pld.net.vn/ky-2-home-credit-va-mo-vang-du-lieu-nguoi-vay-da-trao-di-nhung-gi-ngoai-khoan-no-a21024.html