Sau khi hình thức gửi link đăng nhập website giả mạo bị “bắt bài,” các đối tượng tội phạm chuyển sang hình thức gửi và yêu cầu người nhận quét mã QR Code qua Zalo, Facebook, Viber hoặc gọi video call... khi tung ra các chiêu lừa đảo.

Các hình thức lừa đảo tài chính "nở rộ"

Ngân hàng Thương mại cổ phần Việt Nam Thịnh Vượng (VPBank) cho biết gần đây xuất hiện thủ đoạn lừa đảo mới. Đối tượng tội phạm sẽ mạo danh là nhân viên ngân hàng, gọi điện từ số máy bàn có dãy số gần giống với số tổng đài của ngân hàng mời chào khách hàng nâng hạn mức thẻ tín dụng hoặc rút tiền mặt từ thẻ tín dụng hoặc một số dịch vụ tài chính khác. Sau đó những người này sẽ gửi và yêu cầu khách hàng quét mã QR.

Khách hàng quét mã QR mà kẻ gian gửi tới sẽ chuyển đến đường link website giả mạo. Các đối tượng này yêu cầu khách hàng nhập các thông tin như họ tên, căn cước công dân, chụp ảnh căn cước công dân 2 mặt, số thẻ, mã bí mật CVV, ngày hết hạn thẻ.

Khách hàng cũng được yêu cầu chia sẻ mã OTP gửi về số điện thoại, thông tin đăng nhập user và password tài khoản ngân hàng…

Ngay sau khi khách hàng cung cấp thông tin, kẻ gian sẽ chiếm được quyền sử dụng tài khoản Internet banking hoặc thẻ tín dụng, thực hiện giao dịch chiếm đoạt tiền.

Một hình thức tinh vi khác là kẻ gian gọi video call cho người dùng. Thủ đoạn của các đối tượng lừa đảo là lấy những video cũ của người dùng, cắt ghép hoặc dùng công nghệ Deepfake để khi thực hiện hành vi lừa đảo, phát lại video dưới hình thức mờ ảo, chập chờn như đang ở nơi sóng yếu. Sau khi lấy được lòng tin của nạn nhân, đối tượng sẽ tiến hành nhắn tin thực hiện hành vi lừa đảo.

Bà L.N.Q.M, một nạn nhân cho biết sau khi hacker chiếm quyền tài khoản Facebook đã sử dụng Deepfake với khuôn mặt y hệt của bà để tiến hành nhắn tin và gọi video call vay tiền người thân, bạn bè của mình. Rất may, bà L.N.Q.M đã cảnh báo trước cho mọi người về việc mình bị mất tài khoản Facebook khiến hacker không thể lừa đảo.

Vụ việc của bà L.N.Q.M chưa dừng lại tại đó, hacker khi tiến hành lừa đảo đã gửi cho người thân, bạn bè của bà một số tài khoản ngân hàng với tên người nhận cũng là L.N.Q.M để tăng lòng tin.

Với chiêu thức mới vô cùng tinh vi này, rất nhiều người đã vô tình sập bẫy.

Thông thường, khi nhờ chuyển tiền, kẻ lừa đảo sẽ nói rằng cần chuyển cho ai đó, nhưng tài khoản không đủ và đưa số tài khoản tên người khác. Tuy nhiên, chiêu lừa này dễ bị phát hiện.

Song với việc chuyển đích danh vào tài khoản ngân hàng tên của chủ tài khoản facebook thì hacker dễ dàng khiến người bị lừa sa bẫy.

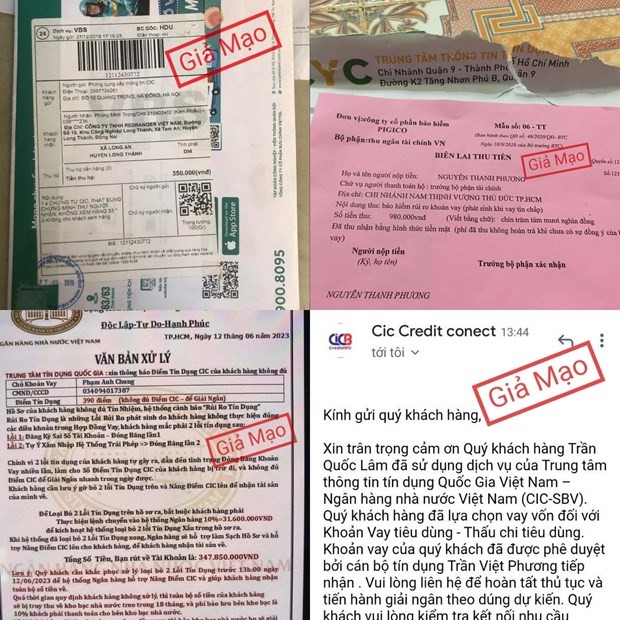

Một hình thức lừa đảo khác khách hàng cũng cần cảnh giác cao là có "biên lai chuyển khoản" cũng bị lừa.

Sau khi đăng rao bán chiếc laptop mới trên một chợ thương mại điện tử, anh Nam (quận Cầu Giấy, Hà Nội) được một người dùng liên lạc qua zalo để mua hàng. Người này cho biết sau giờ làm sẽ ra ngân hàng chuyển khoản và nhờ anh Nam "ship" laptop đến cho người thân để chuyển về Hà Nam ngay.

Đến khoảng chiều tối, người mua gửi ảnh chụp màn hình ứng dụng ngân hàng với các thông tin chính xác là đã chuyển 15 triệu đồng đến tài khoản của anh Nam và giục anh Nam đưa máy tính cho shipper đã gọi sẵn.

Lúc đầu anh Nam cảnh giác nói với người mua hàng sẽ giao máy tính khi nhận được tiền. Tuy nhiên, người kia cho biết do chuyển khác ngân hàng nên có thể tiền đi chậm. Trong phút chốc chủ quan tin lời, anh Nam đã trao laptop cho kẻ lừa đảo và không bao giờ nhận được khoản tiền nào.

Theo tìm hiểu, chiêu trò làm giả biên lai chuyển khoản ngân hàng đang được nhiều đối tượng lừa đảo sử dụng. Chỉ với vài thao tác chỉnh sửa Photoshop, nạn nhân sẽ nhận ngay biên lai, hóa đơn hay các giấy tờ giao dịch với các thông tin (họ tên, tài khoản ngân hàng, địa chỉ…) chính xác như vừa cung cấp. Người nhận sẽ bị ngộ nhận đó là ảnh chụp thật của việc chuyển khoản hoặc in hóa đơn, biên lai… nên tin tưởng và làm theo.

Không chỉ ngân hàng, khách hàng bị lừa, Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) cũng mới ghi nhận một số trường hợp mạo danh CIC nhằm thực hiện hành vi lừa đảo, “yêu cầu khách hàng vay chuyển tiền vào tài khoản cá nhân để CIC nâng điểm tín dụng, hỗ trợ quá trình giải ngân vốn vay nhanh hơn.”

Theo lãnh đạo CIC, đối tượng lừa đảo sử dụng hiểu biết về lĩnh vực tài chính nói chung, hoạt động thông tin tín dụng nói riêng, sử dụng các thuật ngữ chuyên môn như “tín nhiệm,” “đóng băng”… gửi đến khách hàng vay “văn bản xử lý” với đầy đủ con dấu, chữ ký giả mạo để thông báo đến khách hàng vay về hiện trạng “hồ sơ tín dụng của khách hàng vay có lỗi, bị khóa, không đủ điểm tín dụng để giải ngân khoản vay” và đề nghị khách hàng chuyển tiền vào tài khoản cá nhân của đối tượng lừa đảo.

Tuyệt đối không…

Theo đánh giá của các chuyên gia ngân hàng, mức độ tinh vi của chiêu lừa đã tăng lên rất nhiều so với trước đây. Bản chất của lừa đảo trực tuyến sẽ liên tục thay đổi theo sự phát triển nhanh chóng của công nghệ. Do đó, ngăn chặn lừa đảo trên không gian mạng là một cuộc chiến trường kỳ, liên tục.

Vì vậy, các ngân hàng khuyến cáo khách hàng hết sức cảnh giác với các yêu cầu quét mã QR hoặc truy cập đường link lạ. Tuyệt đối không cung cấp thông tin số thẻ, ba số bảo mật ở mặt sau của thẻ tín dụng hoặc bất kỳ thông tin bảo mật cá nhân nào khác qua Zalo hoặc số điện thoại không định danh.

Không cung cấp mã xác thực OTP/Smart OTP cho bất kỳ ai kể cả nhân viên ngân hàng. Khi có bất kỳ nghi vấn lừa đảo, khách hàng liên hệ ngay và thông báo cho ngân hàng theo số đường dây nóng hoặc đến điểm giao dịch gần nhất để được tiếp nhận và hướng dẫn giải quyết.

Theo khuyến cáo của các chuyên gia, nguyên tắc số 1 mà người dùng mạng xã hội cần luôn ghi nhớ thực hiện là: Nghi ngờ với mọi thông tin yêu cầu (cài phần mềm, đăng nhập vào website, cung cấp thông tin, chuyển tiền…) trên mạng.

Với tất cả các thông tin nhờ chuyển tiền, vay tiền, bình chọn... đều cần phải xác minh lại qua một kênh độc lập như điện thoại thường.

Ngoài ra, không nên truy cập vào các địa chỉ website lạ, không cài đặt các phần mềm lạ không rõ nguồn gốc, những phần mềm đòi hỏi yêu cầu cấp quyền truy cập cao vào thông tin người dùng, truy cập thẻ nhớ, danh bạ, vị trí, chụp ảnh…

Đặc biệt, khách hàng nên cẩn trọng khi chia sẻ các thông tin định danh cá nhân như chứng minh Nhân dân, căn cước công dân cho các bên cung cấp dịch vụ, chỉ chia sẻ thông tin với các nhà cung cấp dịch vụ đáng tin cậy.

Còn với trường hơp của CIC, lãnh đạo CIC khẳng định, đây là hình thức lừa đảo, mạo danh CIC để chiếm đoạt tiền của khách hàng. Hành động trên là trái pháp luật và ảnh hưởng nghiêm trọng đến quyền và lợi ích hợp pháp của khách hàng; hình ảnh, uy tín của Ngân hàng Nhà nước cũng như đến hoạt động cấp tín dụng của các tổ chức tín dụng.

CIC chỉ thực hiện cung cấp báo cáo thông tin tín dụng đến trực tiếp từng khách hàng vay theo quy định của pháp luật, qua Cổng thông tin kết nối khách hàng vay https://cic.gov.vn và ứng dụng trên điện thoại thông minh “CIC Credit Connect” miễn phí 1 năm/lần, khách hàng trả tiền khai thác báo cáo từ lần thứ 2 với mức phí 22.000 đồng/báo cáo (đã bao gồm VAT). CIC không chủ động thông báo và yêu cầu khách hàng phải trả phí cho các khoản cấp tín dụng của tổ chức tín dụng.

Vì vậy CIC khuyến cáo, khách hàng không gửi mã số OTP cho bất kỳ ai. Không làm theo/chuyển tiền cho bất kỳ cá nhân/tổ chức nào để được xóa nợ/ẩn nợ/nâng điểm tín nhiệm. Thường xuyên tự kiểm tra, khai thác báo cáo tín dụng cá nhân trên Cổng thông tin kết nối khách hàng vay https://cic.gov.vn và ứng dụng trên điện thoại thông minh “CIC Credit Connect” để đảm bảo thông tin tín dụng chính xác về bản thân, chủ động theo dõi mức độ tín nhiệm và tình trạng tín dụng của bản thân./.