Thông điệp “Tử tế từ tâm đến hành động – Chính trực đến tận cùng…”

Được thành lập năm 2013 với hơn 10 năm kinh nghiệm, Công ty CP kinh doanh F88(F88) không ngừng phát triển quy mô hệ thống, cải tiến sản phẩm và dịch vụ tiện lợi, đáp ứng nhu cầu tài chính đa dạng của khách hàng bình dân. Mạng lưới 868 phòng giao dịch trải dài khắp cả nước, F88 đã mang lại những giải pháp tài chính đa dạng, nhanh chóng, dễ dàng phù hợp với từng nhu cầu của xấp xỉ 3,5 triệu lượt khách hàng tìm đến, góp phần nâng cao chất lượng cuộc sống của người dân lao động bình thường. Sự tin tưởng của khách hàng chính là minh chứng rõ ràng nhất cho sự uy tín và chất lượng dịch vụ của F88.

Tập trung vào việc tối ưu quy trình cho vay cầm cố và thẩm định tự động các khoản vay giá trị trung bình & nhỏ, F88 đã tạo ra những sản phẩm siêu nhanh, siêu dễ cho khách hàng khi họ thực sự cần. Khách hàng của F88 là những người bình dân có nhu cầu tài chính cơ bản phục vụ nhu cầu sinh hoạt phí, các khoản phát sinh bất ngờ, hoặc nhu cầu xoay vòng vốn kinh doanh buôn bán nhỏ nhưng lại bị hạn chế về khả năng tiếp cận các dịch vụ tài chính truyền thống. Chỉ cần 15 phút kể từ khi hoàn tất thủ tục, họ có thể nhận ngay những khoản tiền có giá trị từ 3 triệu đến 2 tỷ đồng, với thời gian trả góp linh hoạt từ 01 tháng tới 18 tháng.

“Vay tiền siêu nhanh” chỉ cần đăng ký xe. Ảnh: F88.

Ngoài việc cung cấp khoản vay cầm cố, F88 còn có thế mạnh trong việc phân phối các sản phẩm tài chính đa dạng khác như các gói bảo hiểm phi nhân thọ, hỗ trợ thanh toán hoá đơn điện, nước, điện thoại… cùng nhiều dịch vụ tài chính tiện ích khác. Chính sự linh hoạt về mặt sản phẩm đáp ứng được nhu cầu đa dạng của đại đa số người lao động, F88 đã trở thành doanh nghiệp dẫn đầu trong lĩnh vực kinh doanh dịch vụ tín dụng cầm cố tại Việt Nam.

Sự tăng trưởng bền vững của F88 chính là minh chứng cho sự thành công của mô hình kinh doanh có trách nhiệm xã hội.

Là một doanh nghiệp hoạt động trong lĩnh vực tài chính, F88 luôn tuân thủ nghiêm ngặt các quy định của pháp luật. Chúng tôi xây dựng một hệ thống quản lý rủi ro chặt chẽ, đảm bảo tính minh bạch trong mọi hoạt động. Với hệ thống quản trị chuyên nghiệp chuỗi 824 phòng giao dịch, F88 đã và đang góp phần tạo ra một môi trường kinh doanh lành mạnh và phát triển bền vững hơn cho thị trường cho vay thứ cấp. Đồng thời, công ty cũng góp phần tạo ra hàng ngàn việc làm ổn định, đóng góp vào ngân sách nhà nước và các hoạt động xã hội.

Với giá trị cốt lõi “Tử tế từ tâm đến hành động – Chính trực đến tận cùng – Đổi mới để dẫn đầu – Lanh lợi để bứt tốc”; với mục tiêu hướng tới việc trở thành tập đoàn dẫn đầu trong lĩnh vực tài chính bình dân tại Việt Nam vào năm 2026 với một số mục tiêu cụ thể được đặt ra là: Chỉ số hài lòng của khách hàng (NPS) đạt trên 75%, Quy mô hệ thống tối thiểu là 1.000 phòng giao dịch trên toàn quốc; Định giá tập đoàn trên 1 tỷ USD.

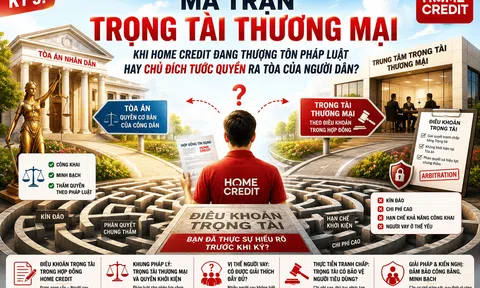

… F88 khác gì so với cửa tiệm cầm đồ truyền thống

Khác với các mô hình cầm đồ “truyền thống” thường là lẳng lặng hoạt động một cách kín đáo, CTCP Kinh doanh F88 hay còn gọi là hệ thống cửa hàng cầm đồ F88, nổi bật với tuyên bố vào thời điểm mới thành lập là “quyết tâm thay đổi định kiến của xã hội đối với ngành nghề cầm đồ truyền thống đã tồn tại lâu đời tại Việt Nam”. Họ tích cực quảng bá để hiện đại hóa hình ảnh ngành cầm đồ, tạo dựng niềm tin và sự minh bạch trong dịch vụ của mình, từ đó thu hút khách hàng và góp phần xóa nhòa những định kiến còn tồn tại.

Tuy nhiên, dù mong muốn thay đổi cách nhìn định kiến của người dân đối với ngành cầm đồ truyền thống nhưng vẫn còn một số vấn đề mà F88 cần giải thích rõ hơn như lãi suất và căn cứ để thu lãi suất đó vì nếu không minh bạch những vấn đề như thế thì chính những điều ấy sẽ ảnh hưởng tới góc nhìn của người tiêu dùng với cách thức hoạt động mới của ngành cầm đồ mà F88 đang hướng tới.

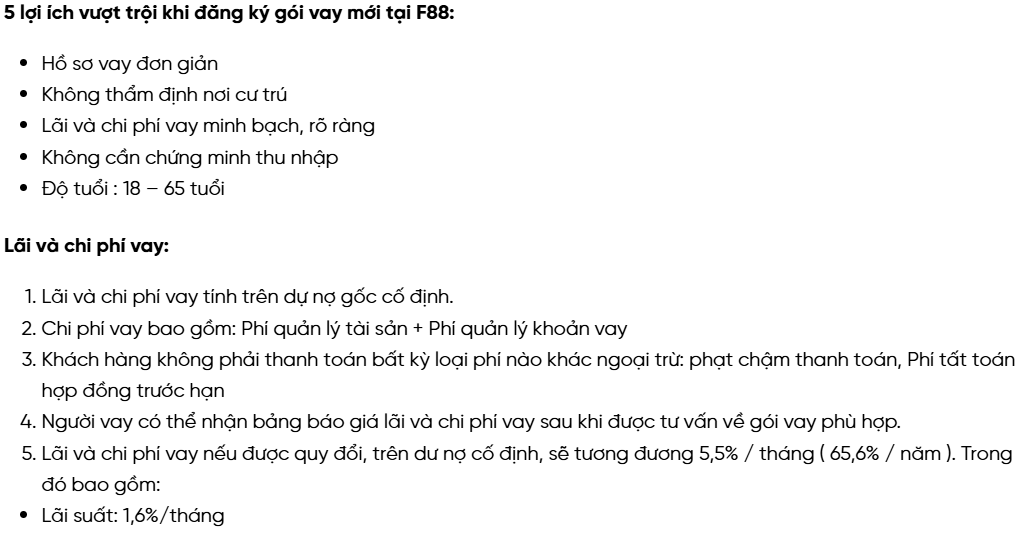

Hiện F88 công bố một cách khá rộng rãi bảng niêm yết lãi và chi phí vay và nếu được quy đổi, trên dư nợ cố định, sẽ tương đương 5,5%/ tháng (65,6%/năm). Trong đó bao gồm lãi suất 1,6%/ tháng, tương đương 19,2% mỗi năm, nhằm tuân thủ các quy định pháp luật về điều kiện kinh doanh dịch vụ cầm đồ và trần lãi suất. Ngoài ra, khách hàng sẽ phải chịu thêm một số những chi phí như: phí phạt quá hạn thanh toán, phí phạt tất toán khoản vay trước hạn, phí dịch vụ quản lý khoản vay, phí dịch vụ quản lý tài sản…

Như vậy, mức lãi suất cho vay của F88 khá "dễ thở" vì nó chênh lệch không nhiều so với lãi suất của các công ty tài chính tiêu dùng, đặc biệt là với các gói vay có điều kiện đơn giản. Trong khi đó, thủ tục, thời gian giải ngân lại chuỗi cầm đồ này lại khá nhanh gọn, thường chỉ dao động từ 15 đến 30 phút đối với các tài sản cầm cố đơn giản, có giá trị nhỏ. Đáng chú ý, các khoản vay của F88 chủ yếu là cầm cố xe ô tô, xe máy nhưng vẫn tạo điều kiện cho người vay được sử dụng chính phương tiện đó.

Tuy nhiên, nhiều khách hàng vẫn tỏ ra thắc mắc và phản ánh việc mình không hiểu về khoản chi phí được gọi là "Phí dịch vụ quản lý tài sản" bởi trên thực tế, họ không hiểu mình ký gửi, quản lý cái gì khi mà họ vẫn đang giữ lại chính chiếc xe? Hồi đáp câu hỏi của phóng viên, đại diện F88 cho biết Khoản 4 Điều 314 Bộ luật Dân sự 2015 quy định: “Quyền của bên nhận cầm cố: Được thanh toán chi phí hợp lý bảo quản tài sản cầm cố khi trả lại tài sản cho bên cầm cố”. Chi phí này được dùng trong hai trường hợp. Một là trang bị hệ thống kho bãi đối với các loại tài sản mà F88 lưu giữ trực tiếp, bao gồm một số chi phí tiêu biểu như thuê kho bãi, hệ thống phòng cháy chữa cháy, hệ thống an ninh giám sát, bảo hiểm rủi ro… Hai là trang bị, vận hành và duy trì hệ thống, bao gồm cả nhân sự và công nghệ, để ghi nhận, theo dõi và cảnh báo về tình trạng tài sản trong suốt thời gian cầm cố.

Chuỗi cửa hàng F88 tại Hải Phòng.

Qua tìm hiểu thực tế của PV Tạp chí điện tử Việt – Đức ở một cửa hàng F88 tại 133 Trần Nguyên Hãn - Hải Phòng, PV ghi nhận có từ 3 - 4 tư vấn viên của F88. Tiếp cận nhân viên Công ty cổ phần kinh doanh F88, PV đã đề nghị vay tiền mặt 20 triệu đồng, thời hạn 12 tháng. Người này thông báo, hiện tại bên Công ty có cho vay tiền mặt bằng phương thức cầm cố tài sản là ô tô xe máy nhưng sẵn sàng hỗ trợ cho người vay mượn lại tài sản để sử dụng nên PV đã đồng ý cầm đăng ký xe máy (cà vẹt xe theo cách gọi của người dân phía Nam). Trong suốt thời gian vay, Công ty F88 sẽ giữ đăng ký xe và gửi lại cho chủ xe một bản photo có chứng thực. Sau khi nhân viên F88 kiểm tra xe, PV được tư vấn với giá trị khoản vay là 22.531.000 đồng, thời hạn 15 tháng. Nhân viên có đưa ra bảng minh hoạ số tiền phải trả từng tháng và tập trung nhắc tới thời điểm thanh toán chứ không phân tích một cách rõ ràng trong tổng số tiền cần thanh toán từng tháng đó, số tiền lãi là bao nhiêu và số tiền quản lý phí là bao nhiêu. Đa phần người đi vay thường chỉ để ý tới số tiền phải trả mỗi tháng và tự quy ước rằng tất cả đều là lãi suất rồi phát sinh tâm lý phản ứng cực đoan. Giải thích mọi chi phí một cách rõ ràng, từng hạng mục, là điểm mà F88 cần cải thiện để khách hàng được minh bạch thông tin hơn, đúng tôn chỉ mà chính doanh nghiệp này đã tự đặt ra.