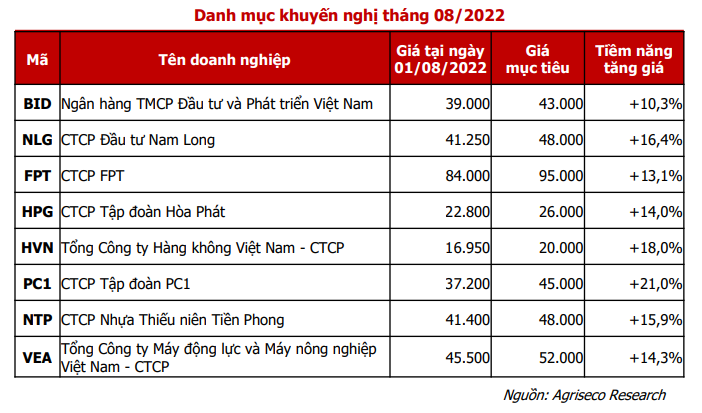

Chứng khoán Agribank - Agriseco Research đánh giá thị trường hiện nay vẫn đang nhiều triển vọng đầu tư cổ phiếu. Theo đó, Agriseco Research đưa ra 8 mã cổ phiếu tiềm năng có kỳ vọng kết quả kinh doanh nửa cuối năm 2022 tăng trưởng tốt, định giá hấp dẫn trong đó có cổ phiếu HPG của Hòa Phát.

Theo đó, khuyến nghị trên được đưa ra trong bối cảnh lãi ròng quý 2/2022 của Tập đoàn Hòa Phát (Mã: HPG) chỉ đạt 4.023 tỷ đồng, giảm gần 59% so với cùng kỳ năm ngoái và là mức thấp nhất kể từ quý 3/2020.

Lũy kế 6 tháng đầu năm, doanh thu của Hòa Phát Đạt 82.118 tỷ đồng và lợi nhuận sau thuế ở mức 12.229 tỷ đồng, lần lượt tăng 23% và giảm 27% so với cùng kỳ. Với kết quả trên, Hòa Phát đã thực hiện khoảng 51% kế hoạch doanh thu và 41-49% kế hoạch lợi nhuận của cả năm.

Về tình hình sản xuất, doanh nghiệp này đã sản xuất 4,3 triệu tấn thép thô trong 6 tháng đầu năm, tăng 8%. Tiêu thụ thép xây dựng, phôi thép và HRC của doanh nghiệp này đạt gần 4 triệu tấn, tăng 6% so với cùng kỳ năm ngoái.

Cụ thể, bán hàng thép xây dựng của Hòa Phát sau nửa đầu năm đạt 2,38 triệu tấn, tăng 29%; thép cuộn cán nóng là 1,4 triệu tấn, tăng 7%. Ngoài ra, các sản phẩm hạ nguồn như ống thép, tôn mạ đạt lần lượt 377.000 tấn và 180.000 tấn, tương đương mức tiêu thụ nửa đầu năm 2021.

Theo đó, thị phần thép xây dựng của Hòa Phát tăng từ 32,6% trong năm 2021 lên 36,2% trong nửa đầu năm nay, tiếp tục dẫn đầu toàn ngành. Bên cạnh thép xây dựng, Hòa Phát hiện cũng dẫn đầu cả nước về thị phần ống thép. Ở mảng tôn mạ, Hòa Phát đang xếp thứ 5.

Bên cạnh đó, Hòa Phát cũng đang tích cực triển khai việc bán hàng ở kênh xuất khẩu, khi liên tục mở rộng thị trường và mới nhất là xuất sang Mexico. Theo đó, thị phần thép xây dựng xuất khẩu của Hòa Phát chiếm khoảng 50%.

Bước sang quý 3, Agriseco Research kỳ vọng lợi nhuận của Hòa Phát sẽ được phục hồi khi Nhà nước đẩy nhanh tiến độ đầu tư công trong nửa cuối năm. Đặc biệt, các đoạn cao tốc khu vực phía Nam sẽ giúp doanh nghiệp này cải thiện sản lượng bán hàng thép xây dựng trong thời gian tới.

Trên thị trường, giá thép thanh và thép cuộn cán nóng HRC có dầu hiệu phục hồi, tăng khoảng 5% từ cuối tháng 7 trước những tin tức chính phủ Trung Quốc đang đưa ra những chính sách hỗ trợ các doanh nghiệp bất động sản và người mua nhà. Theo đó, kỳ vọng rằng giá thép và sản lượng tiêu thụ mặt hàng này sẽ dần phục hồi khi thị trường bất động sản tại Trung Quốc ấm lên.

Mặc khác, với việc giá cổ phiếu HPG của Hòa Phát đã giảm tới 50% kể từ vùng đỉnh thiết lập trong nửa cuối năm 2021, hiện đang giao dịch với mức giá 22.800 đ/cp, tương đương P/B 1.3x, là mức P/B thấp nhất được ghi nhận kể từ khi đưa dự án nhà máy thép Dung Quất 1 vào vận hành chính thức.

Với những nhận định trên, Agriseco Research đưa ra khuyến nghị mua cổ phiếu HPG của Hòa Phát với giá mục tiêu 26.000 đồng/cp, tức cao hơn 14% so với trị giá hiện tại.