DSC định giá 01 năm cho cổ phiếu VND là 25.000 đồng/cp

Với định hướng tập trung vào khách hàng cá nhân, việc tăng vốn là cấp thiết để VND có thể khai thác mảnh đất màu mỡ “cho vay margin”. Hiện nay, VND đang chuẩn bị cho đợt tăng vốn mới, sẵn sàng đón làn sóng nhà đầu tư cá nhân và bổ sung vốn cho hoạt động tự doanh. Theo đó, doanh nghiệp có kế hoạch chào bán 244 triệu cổ phiếu cho cổ đông hiện hữu với tỷ lệ 5:1, mệnh giá 10.000 đồng/cp.

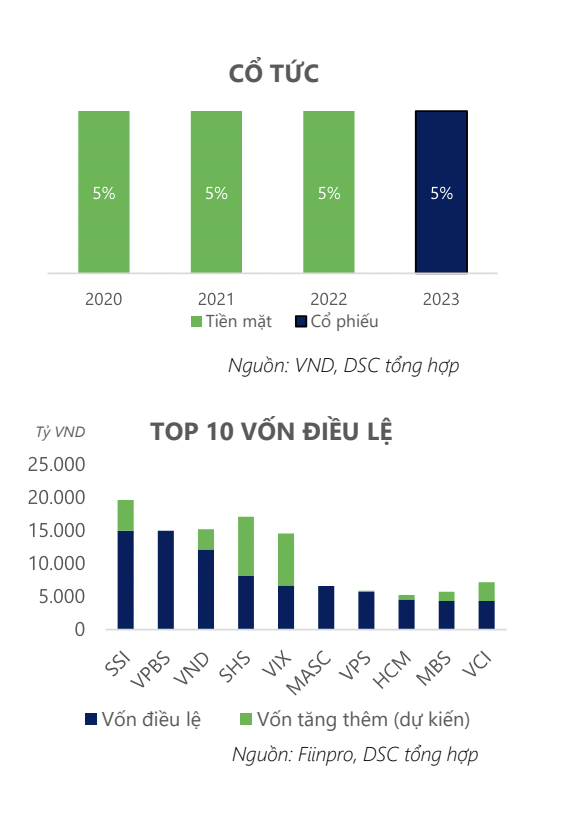

Đồng thời, VND sẽ phát hành 61 triệu cổ phiếu để trả cổ tức năm 2023 với tỷ lệ 5%. Dự kiến Uỷ ban Chứng khoán Nhà nước chấp thuận và thực hiện thành công cả 2 phương án, vốn điều lệ của VND sẽ được nâng lên hơn 15.200 tỷ đồng. Đóng cửa phiên giao dịch ngày 27/5 cổ phiếu VND đóng cửa với giá 20.2500 đồng/cp với khối lượng giao dịch tới gần 10 triệu cổ phiếu.

Còn nhớ vào cuối tháng 3, hệ thống của VND đã bị tấn công bởi một tổ chức quốc tế. Điều này dẫn đến việc hệ thống giao dịch không thể truy cập được và phải tạm ngừng toàn bộ các hoạt động giao dịch trong thời gian hơn một tuần. Trong bối cảnh đó, thị phần môi giới quý I/2024 của VND đã giảm xuống còn 6,01%, mức thấp nhất trong nhiều năm. Lượng tiền gửi của khách hàng tại VND cũng đã giảm 10% kể từ đầu năm trong khi hầu hết các công ty cùng ngành đều ghi nhận tăng. Có thể nói, tuy đã được khắc phục nhưng sự cố này đã và đang đặt ra một thách thức đối với VND trong việc xây dựng lại uy tín và hình ảnh với khách hàng.

Với chiến lược xuyên suốt hướng tới khách hàng cá nhân, VND đã liên tục nằm trong top 5 các Công ty Chứng khoán có thị phần môi giới lớn nhất nhưng năm gần đây. Trong cuộc đua tăng vốn của các Công ty Chứng khoán, VND cũng là một đối thủ nặng ký với tốc độ nhanh khi trong vòng 2 năm đã bổ sung thêm gần 10.000 tỉ đồng. Tuy nhiên, VND hiện nay vẫn đối mặt với rủi ro lớn hơn các đối thủ cạnh tranh do cơ cấu danh mục đầu tư phân bổ tỷ trọng lớn vào các trái phiếu doanh nghiệp, điển hình là trái phiếu Trung Nam.

Với các tác động trên, doanh thu và lợi nhuận trước thuế quý I/2024 của VND đạt lần lượt 1.385 tỷ (+7%) và 767 tỷ ( tăng 347% ). Kết quả kinh doanh tuy tăng mạnh so với cùng kỳ tuy nhiên không còn giữ được đà tăng của 4 quý liền trước. Mặc dù vậy, biên lợi nhuận gộp vẫn tiếp tục được cải thiện qua từng quý, đạt 78% trong quý I/2024 nhờ sự hồi phục của mảng tự doanh và cho vay margin.

Nhìn chung, các mảng kinh doanh của VND đều ghi nhận kết quả kinh doanh tương đối khả quan. Mảng môi giới hồi phục theo thị trường chung, mảng môi giới mang lại doanh thu 228 tỷ (+56% ), lợi nhuận gộp đạt 86 tỷ (+149% ). Thị trường giao dịch tương đối sôi động trong 3 tháng đầu năm đã giúp kết quả kinh doanh mảng môi giới cải thiện đáng kể, biên lợi nhuận hồi phục về gần mức 40%.

Hiện lãi từ cho vay của VND cải thiện tích cực, đạt 316 tỷ đồng ( tăng 27% ). Kết thúc quý I/2024, dư nợ margin không thay đổi nhiều so với đầu năm, đạt 9.958 tỷ đồng. Tuy dư nợ margin thuộc top đầu ngành, con số này vẫn còn cách khá xa so với mức đỉnh của năm 2022. Tỷ lệ dư nợ/vốn chủ sở hữu hiện đang ở mức thấp, chỉ khoảng 58%. Dư địa cho vay của VND nói riêng và các Công ty Chứng khoán nói chung vẫn đang khá rộng mở, nhất là khi cuộc đua tăng vốn đang nóng trở lại trong năm 2024.

Theo Công ty Chứng khoán DSC, hiện định giá P/B của VND đạt 1,49 lần, thấp hơn trung bình 5 năm (1,68 lần) và trung bình ngành Chứng khoán (1,7x lần). Do vậy DSC khuyến nghị nhà đầu tư cân nhắc giải ngân cổ phiếu VND ở vùng hợp lý.

DSC cho rằng sự tăng trưởng của hoạt động cho vay margin và các cổ phiếu trong danh mục đầu tư sẽ là động lực tăng trưởng chính của VND trong năm 2024. DSC ước tính doanh thu hoạt động và lợi nhuận trước thuế năm 2024 của VND sẽ đạt lần lượt 7.075 tỷ ( tăng 9%) và 2.618 tỷ đồng ( tăng 5,1% ). Do vậy nhà đầu tư tiếp tục nắm giữ cổ phiếu này cho vùng giá mục tiêu của VND 2024 là 25.200 đồng/cp…