Sự việc toàn bộ dàn lãnh đạo chủ chốt của PC1 bị khởi tố, bắt tạm giam vào trung tuần tháng 5/2026 không chỉ là một hồi chuông cảnh báo về quản trị doanh nghiệp, mà còn bóc trần những điểm bất thường nghiêm trọng tích tụ trong Báo cáo tài chính năm 2025 vừa được Deloitte kiểm toán.

Những "hố đen" trong cấu trúc tài sản: Tiền gửi thế chấp và những khoản cho vay cá nhân mập mờ

Nhìn vào bức tranh tài chính năm 2025 của PC1, tổng tài sản đạt hơn 24.562 tỷ đồng. Tuy nhiên, chất lượng tài sản lại ẩn chứa những dấu hỏi lớn về tính thanh khoản.

Mặc dù lượng tiền và các khoản tương đương tiền đạt mức 3.811 tỷ đồng (tăng mạnh so với mức 2.277 tỷ đồng đầu năm), cùng với khoản đầu tư nắm giữ đến ngày đáo hạn (tiền gửi có kỳ hạn ngắn hạn) là 1.459 tỷ đồng, nhưng phần lớn lượng tiền này không hoàn toàn tự do lưu thông. Theo thuyết minh của Deloitte, Tập đoàn đã mang một phần lớn các hợp đồng tiền gửi có kỳ hạn này đi thế chấp tại các ngân hàng thương mại để bảo đảm cho các khoản vay.

Đáng chú ý hơn, dòng tiền của doanh nghiệp dường như đang bị "rút ruột" thông qua các nghiệp vụ tín dụng khi cho vay cá nhân rủi ro cao, cụ thể, PC1 duy trì khoản phải thu về cho vay ngắn hạn 185 tỷ đồng đối với một cá nhân tên là ông Nguyễn Tất Cường. Dù được thuyết minh là có tài sản bảo đảm bằng bất động sản và cổ phiếu niêm yết của một cá nhân khác, việc một tập đoàn xây lắp, năng lượng lớn liên tục gia hạn khoản cho vay cho một cá nhân đến tận Quý 2 và Quý 3 năm 2026 là biểu hiện vi phạm nguyên tắc tập trung vốn vào hoạt động cốt lõi.

"Bất thường" dự phòng phải thu khó đòi, ở khoản dự phòng phải thu ngắn hạn khó đòi tăng vọt từ 95 tỷ đồng đầu năm lên hơn 172 tỷ đồng vào cuối năm, chủ yếu tập trung ở lĩnh vực xây lắp và xây dựng. Điều này cho thấy chất lượng các khoản phải thu của PC1 từ các đối tác đang suy giảm nghiêm trọng.

Ma trận "Thoái vốn công ty con" và ghi nhận lợi nhuận tài chính

Một điểm nhấn mang tính "kỹ thuật kế toán" giúp PC1 làm đẹp bức tranh lợi nhuận năm 2025 (với lãi ròng công ty mẹ đạt hơn 1.041 tỷ đồng) đến từ việc thoái vốn tại hai công ty con Công ty TNHH MTV Xây lắp Điện 1 - Miền Bắc và Công ty Cổ phần Thương mại Đầu tư Tiến Bộ. Báo cáo tài chính ghi nhận doanh thu hoạt động tài chính tăng vọt nhờ khoản "Lãi do thoái vốn đầu tư công ty con" đạt hơn 53 tỷ đồng.

Tuy nhiên, dòng tiền thực tế lại tiếp tục bị chiếm dụng, cụ thể, tại thương vụ thoái vốn Công ty TNHH MTV Xây lắp Điện 1 - Miền Bắc, giá trị chuyển nhượng là 9 tỷ đồng nhưng PC1 vẫn đang bị cá nhân nhận chuyển nhượng nợ lại 2 tỷ đồng. Tại thương vụ thoái vốn Công ty Tiến Bộ với giá trị chuyển nhượng lên tới 200 tỷ đồng , PC1 tiếp tục ghi nhận khoản "Phải thu cá nhân nhận chuyển nhượng công ty con" trị giá gần 50 tỷ đồng.

Việc bán các công ty con cho các cá nhân và chấp nhận cho nợ lại hàng chục tỷ đồng là một dấu hiệu bất thường kinh điển, thường được sử dụng để đẩy rủi ro hoặc tạo doanh thu tài chính "ảo" trên sổ sách, trong khi dòng tiền thực tế thu về bị thâm hụt.

Hệ thống ngân hàng và đối tác đứng ngồi không yên: Ai là chủ nợ của PC1?

Tính đến ngày 31/12/2025, tổng nợ phải trả của PC1 phình to lên mức 15.685 tỷ đồng, chiếm tới 63,8% tổng nguồn vốn. Trong đó, tổng cấu trúc nợ vay (bao gồm vay ngắn hạn, vay dài hạn và trái phiếu) vượt mức 11.705 tỷ đồng (Vay ngắn hạn 4.262 tỷ; Vay và trái phiếu dài hạn 7.442 tỷ). Bất ngờ lớn nhất xuất hiện khi toàn bộ ban lãnh đạo tối cao – những người trực tiếp ký phê duyệt báo cáo tài chính và các hợp đồng tín dụng – gồm Chủ tịch HĐQT Trịnh Văn Tuấn, Tổng giám đốc Vũ Ánh Dương, các Phó Tổng giám đốc Võ Hồng Quang, Nguyễn Minh Đệ, Đặng Quốc Tưởng, Trịnh Ngọc Anh và Kế toán trưởng Trần Thị Minh Việt đều bị xướng tên trong danh sách khởi tố về tội "Vi phạm quy định về kế toán gây hậu quả nghiêm trọng" và "Tham ô tài sản".

Vụ án hình sự này trực tiếp đẩy các chủ nợ lớn của PC1 vào tình thế báo động đỏ về rủi ro trích lập dự phòng nợ xấu.

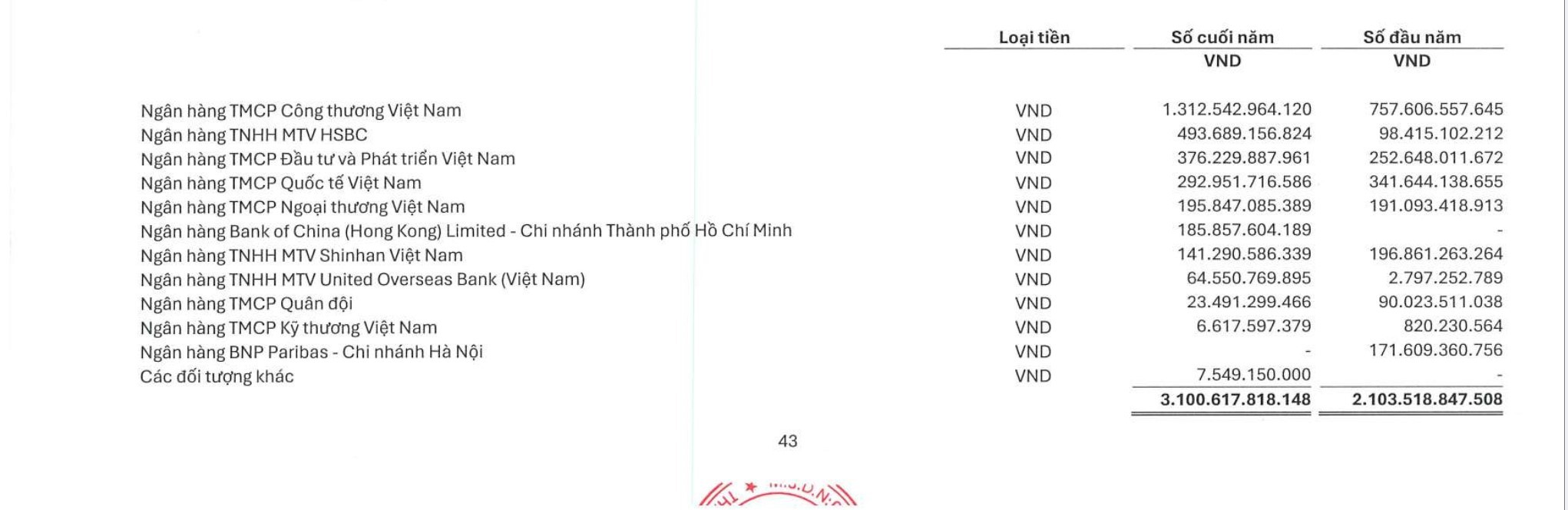

Danh sách các ngân hàng thương mại cấp tín dụng ngắn hạn lớn nhất cho PC1 là Ngân hàng Công thương Việt Nam 1.312,5 tỷ đồng. Ngân hàng HSBC (Việt Nam) 493,6 tỷ đồng. Ngân hàng Đầu tư và Phát triển Việt Nam 376,2 tỷ đồng. Ngân hàng Quốc tế Việt Nam 292,9 tỷ đồng. Ngân hàng Ngoại thương Việt Nam 195,8 tỷ đồng. Ngân hàng Bank of China (Hong Kong) Limited – CN TP.HCM 185,8 tỷ đồng. Ngân hàng Shinhan Việt Nam 141,2 tỷ đồng.

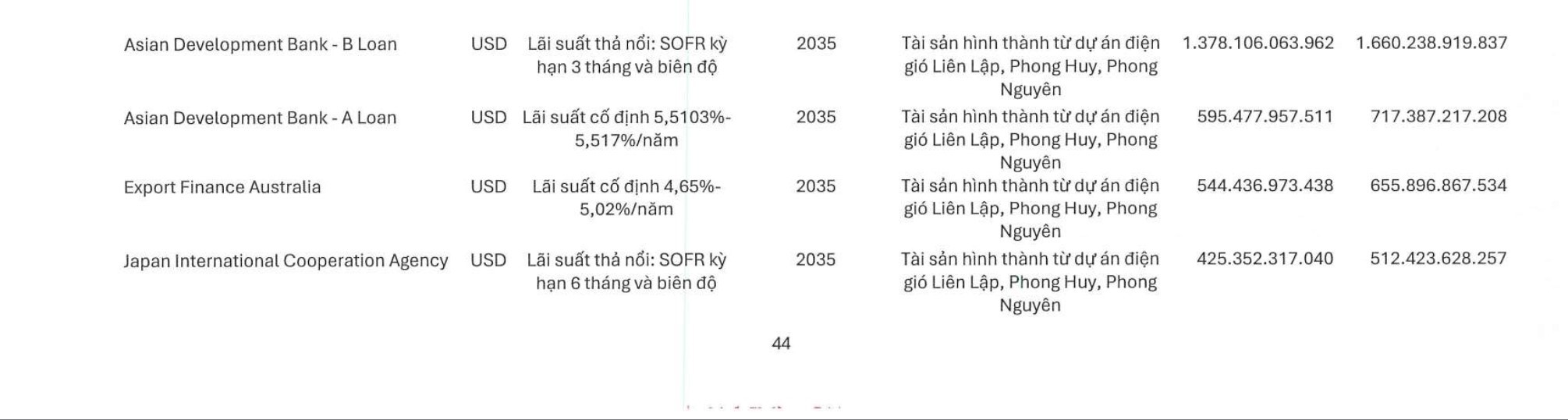

Các định chế tài chính quốc tế (tài trợ các dự án điện gió Liên Lập, Phong Huy, Phong Nguyên) là Asian Development Bank (ADB) tổng cộng hai khoản vay (A Loan và B Loan) lên tới hơn 1.973 tỷ đồng. Export Finance Australia (EFA) 544,4 tỷ đồng. Japan International Cooperation Agency (JICA) 425,3 tỷ đồng.

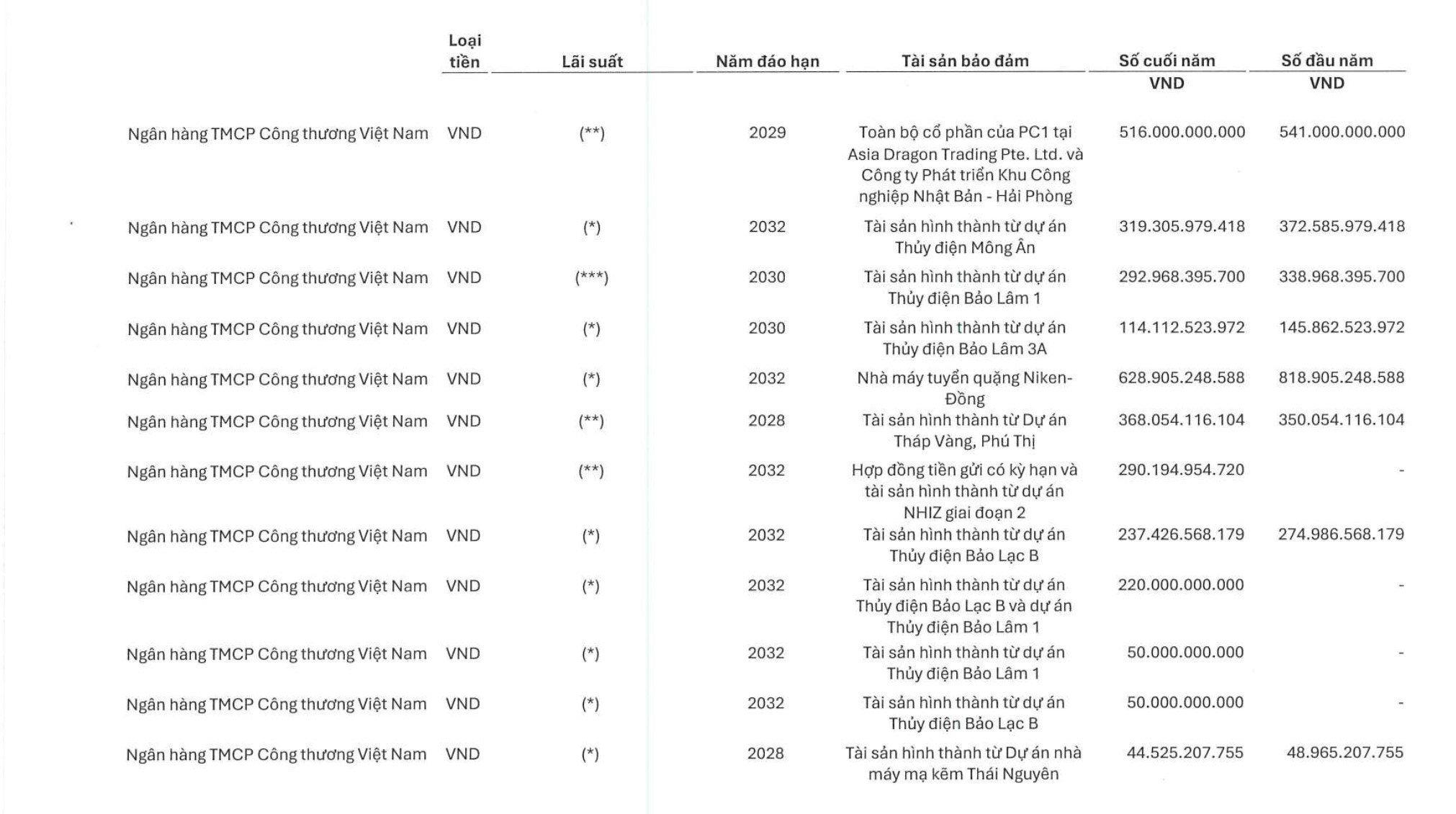

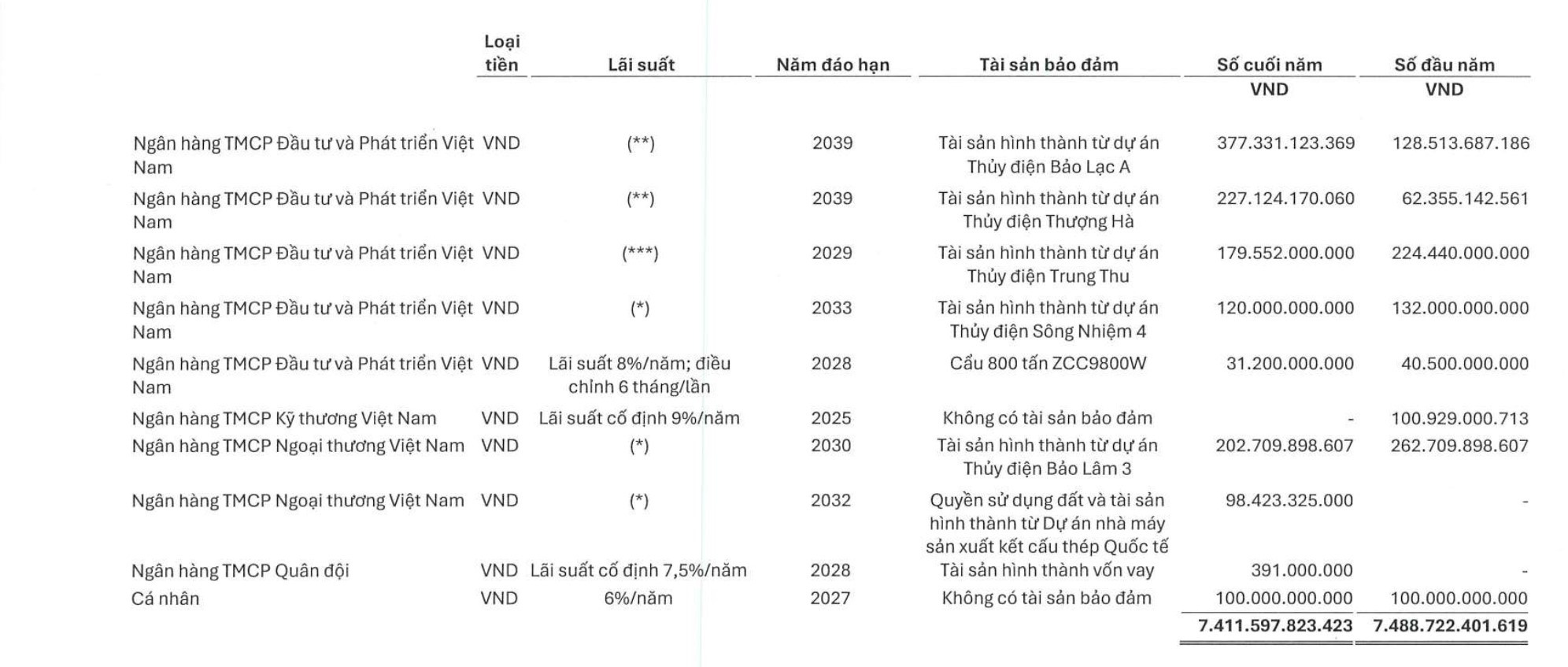

Khối ngân hàng nội địa (tài trợ tài sản, dự án thủy điện và nhà máy quặng): Ngân hàng Công thương Việt Nam gánh thêm hàng loạt khoản vay dài hạn khổng lồ phục vụ Nhà máy tuyển quặng Niken - Đồng (628,9 tỷ), Dự án Tháp Vàng (368 tỷ), và các dự án thủy điện Mông Ân, Bảo Lâm 1, Bảo Lâm 3A, Bảo Lạc B... Ngân hàng Đầu tư và Phát triển Việt Nam tài trợ dài hạn cho Thủy điện Bảo Lạc A (377,3 tỷ), Thủy điện Thượng Hà (227,1 tỷ), Thủy điện Trung Thu (179,5 tỷ)...

Hiện PC1 đang lưu hành 1.200 tỷ đồng trái phiếu thường đáo hạn năm 2027, được bảo đảm bằng cổ phiếu phổ thông của doanh nghiệp do các cá nhân liên quan nắm giữ. Mục đích phát hành là để đầu tư vào Công ty Cổ phần Western Pacific (công ty liên kết).

Công ty Cổ phần Cơ điện Đại Dũng một đối tác liên quan mật thiết khi phát sinh doanh thu bán hàng và cung cấp dịch vụ lên tới 88,8 tỷ đồng trong năm 2025, đồng thời PC1 vẫn còn khoản phải thu ngắn hạn tại đơn vị này là 29,3 tỷ đồng.

Hệ lụy từ sự sụp đổ của "Thượng tầng"

Nghị quyết khẩn cấp ngày 16/5/2026 của Ban Kiểm soát PC1 thừa nhận một thực tế "u buồn", Hội đồng quản trị tê liệt khi chỉ còn duy nhất 1 thành viên tự do. Việc chậm công bố thông tin Báo cáo tài chính Quý 1/2026 là hệ quả tất yếu khi "bộ não" phê duyệt đã bị tạm giam.

Khi những con số tài chính hơn 11.700 tỷ đồng nợ vay đặt cạnh các quyết định khởi tố về tội "Tham ô tài sản" và "Vi phạm quy định kế toán", câu hỏi lớn nhất hiện tại không còn là PC1 sẽ bầu ai thay thế tại Đại hội cổ đông bất thường sắp tới. Và liệu các ngân hàng có kích hoạt điều khoản đáo hạn sớm đối với các khoản vay hàng ngàn tỷ do vi phạm cam kết duy trì quản trị lành mạnh hay không? Nếu kịch bản đó xảy ra, PC1 sẽ đối mặt với một cuộc khủng hoảng sụp đổ thanh khoản mang dây chuyền khó có thể cứu vãn.