Vượt mốc 1,8 tỷ tấn vào năm 2023

Hiệp hội Thép Thế giới (Worldsteel) đã cập nhật về Triển vọng ngắn hạn cho năm 2022 và 2023. Worldsteel dự báo rằng nhu cầu thép sẽ giảm 2,3% trong năm 2022 và đạt 1.796 triệu tấn. Năm 2023, nhu cầu thép sẽ tăng thêm 1% lên 1.814,7 triệu tấn.

Theo Worldsteel, lạm phát trên toàn cầu và những tác động của việc thắt chặt chính sách tiền tệ làm mờ đi triển vọng nhu cầu thép thế giới. Tuy nhiên, việc đẩy mạnh đầu tư cơ sở hạ tầng ở nhiều quốc gia dự kiến sẽ giúp nhu cầu thép năm 2023 được cải thiện đáng kể.

Bình luận về triển vọng thị trường này, ông Máximo Vedoya, Chủ tịch Ban kinh tế của Hiệp hội, cho biết, “Giá năng lượng cao, lãi suất tăng cao đã dẫn đến hoạt động của các ngành sử dụng thép chậm lại. Triển vọng ngành thép năm 2023 sẽ phụ thuộc vào tác động của việc thắt chặt chính sách tiền tệ và khả năng duy trì kỳ vọng lạm phát của các ngân hàng trung ương”.

Trong khi đó, triển vọng ngành thép EU có nguy cơ suy giảm hơn nữa do cuộc khủng hoảng năng lượng tại khu vực này đã trở nên trầm trọng hơn bởi những ảnh hưởng bởi cuộc xung đột giữa Nga và Ukraine.

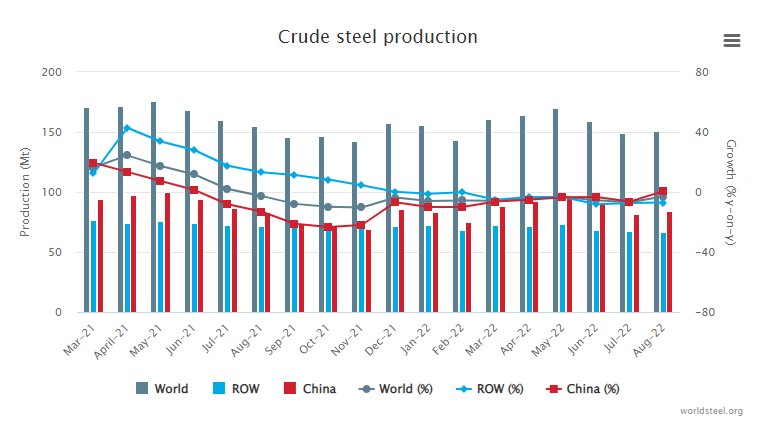

Những điều đó đã thể hiện rõ ở số liệu về sản lượng ngay từ đầu năm 2022. Theo đó, sản lượng thép thô toàn cầu ở mức 150,6 triệu tấn trong tháng 8, giảm 3% so với cùng kỳ năm ngoái. Tính chung 8 tháng đầu năm 2022, sản lượng thép thô toàn cầu đạt gần 1.254 triệu tấn, giảm 5,1% so với cùng kỳ.

Thị trường thép toàn cầu

Đối với các nền kinh tế đang phát triển, nhu cầu thép trong năm 2022 suy giảm đáng kể do lạm phát và tình trạng tắc nghẽn nguồn cung kéo dài.

Theo đó, EU đang phải đối mặt với điều kiện kinh tế tồi tệ với lạm phát cao và cuộc khủng hoảng năng lượng. Tình cảm đang giảm dần và các hoạt động công nghiệp đang nguội dần theo hướng giảm do giá năng lượng cao buộc các nhà máy thép phải đóng cửa.

Worldsteel cho biết, nhu cầu thép ở EU dự kiến sẽ giảm 3,5% vào năm 2022 và sẽ tiếp tục giảm vào năm 2023 với rủi ro giảm đáng kể trong trường hợp thời tiết mùa đông khắc nghiệt hoặc gián đoạn hơn nữa đối với nguồn cung cấp năng lượng.

Mặc khác, rủi ro tài chính bắt nguồn từ các khoản nợ công cao và tốc độ tăng trưởng chậm lại ở Trung Quốc gây thêm rủi ro cho thị trường thép ở EU.

Trong khi đó, tại Mỹ, nền kinh tế tiếp tục đà phục hồi mạnh mẽ, được thúc đẩy bởi nhu cầu bị dồn nén và phản ứng chính sách mạnh mẽ khi Fed theo đuổi các đợt tăng lãi suất tích cực để kiềm chế lạm phát.

Thời gian tới, nhu cầu thép tại đây sẽ được hỗ trợ bởi hoạt động mạnh mẽ của ngành ô tô và việc đẩy mạnh đầu tư vào cơ sở hạ tầng, đầu tư vào lĩnh vực năng lượng tăng sẽ hỗ trợ tăng trưởng nhu cầu thép bất chấp nền kinh tế đang suy yếu. Nhìn chung, nhu cầu thép của Mỹ dự kiến sẽ không giảm.

Tại Nhật Bản, nhu cầu thép ở quốc gia này tiếp tục suy yếu do chi phí nguyên vật liệu tăng và tình trạng thiếu lao động đã dẫn đến việc chậm trễ xây dựng.

Tuy nhiên, với sự hỗ trợ của lĩnh vực máy móc và xây dựng phi dân dụng, nhu cầu thép sẽ tiếp tục phục hồi vào cuối năm 2022. Trong khi đó, sự tăng trưởng trong ngành công nghiệp ô tô với việc nới lỏng các ràng buộc của chuỗi cung ứng sẽ cho phép nhu cầu thép tiếp tục phục hồi vào năm 2023.

Tương tự, triển vọng nhu cầu thép của Hàn Quốc dự kiến sẽ giảm vào năm 2022 do đầu tư và xây dựng cơ sở theo hợp đồng. Bước sang năm 2023, nhu cầu về mặt hàng này kỳ vọng được phục hồi nhờ việc nới lỏng các nút thắt trong chuỗi cung ứng ô tô và ngành đóng tàu.

Theo đó, Worldsteel dự báo nhu cầu thép ở các nước phát triển sẽ giảm 1,7% vào năm 2022 và phục hồi 0,2% trong năm 2023, sau khi phục hồi 16,4% vào năm 2021 từ mức giảm 12,3% của đại dịch.

Thị trường thép Trung Quốc

Tại Trung Quốc, với việc đầu tư cơ sở hạ tầng đang phục hồi nhờ các biện pháp của Chính phủ nước này được kỳ vọng sẽ giúp nhu cầu thép đi lên vào cuối năm 2022 và 2023. Tuy nhiên, nếu lĩnh vực bất động sản vẫn còn suy thoái, nhu cầu thép sẽ khó phục hồi đáng kể.

Cụ thể, đã có dấu hiệu giảm tốc rõ rệt trong hoạt động của ngành sử dụng thép kể từ tháng 8/2022, dẫn đến nhu cầu ở Trung Quốc giảm 6,6% trong 8 tháng đầu năm 2022. Trong cả năm, nhu cầu thép có khả năng giảm 4%.

Vào năm 2023, các dự án cơ sở hạ tầng mới và thị trường bất động sản phục hồi nhẹ có thể giúp nhu cầu thép được cải thiện. Tuy nhiên, nền kinh tế toàn cầu tăng trưởng chậm lại gây thêm rủi ro đi xuống cho nhu cầu thép ở Trung Quốc.

Các nền kinh tế đang phát triển không kể Trung Quốc

Đối với các nền kinh tế đang phát triển ngoại trừ Trung Quốc, nhu cầu thép ở các nước này tiếp tục phục hồi trong năm 2022, nhờ sự phục hồi của giá hàng hóa và đẩy mạnh đầu tư cơ sở hạ tầng.

Cụ thể, nhu cầu thép của Ấn Độ sẽ duy trì tốc độ tăng trưởng cao, được hỗ trợ nhờ tiêu dùng đô thị mạnh mẽ và chi tiêu cho cơ sở hạ tầng, điều này cũng sẽ thúc đẩy nhu cầu về tư liệu sản xuất và ô tô cùng những thứ khác.

Trong khu vực ASEAN, nhu cầu thép bắt đầu phục hồi chậm sau đại dịch, với việc phục hồi hoạt động xây dựng bị tụt hậu. Tuy nhiên, vào năm 2022, nhu cầu thép của khu vực đã tăng trưởng mạnh mẽ khi các Chính phủ các nước đang thúc đẩy các dự án cơ sở hạ tầng. Theo đó, nhu cầu thép tại Malaysia và Philippines sẽ tăng trưởng mạnh hơn cả.

Với các quốc gia ở Nam và Trung Mỹ, thị trường này sẽ chứng kiến sự giảm tốc lớn về nhu cầu thép do khu vực này phải đối mặt với những thách thức từ môi trường lạm phát cao. Bên cạnh lạm phát cao và lãi suất tăng trong nước, việc thắt chặt tiền tệ của Mỹ sẽ gây thêm áp lực lên thị trường tài chính.

Tại Thổ Nhĩ Kỳ, do đồng lira mất giá và lạm phát cao đang ảnh hưởng đến hoạt động xây dựng của nước này, dẫn đến nhu cầu thép giảm vào năm 2022 và chỉ phục hồi hạn chế vào năm 2023.

Thị trường thép Việt Nam sẽ nóng trở lại?

Trước hàng loạt các sức ép vĩ mô đè nặng lên triển vọng tăng trưởng kinh tế, ngành sắt thép trên thế giới vẫn đang tiếp tục đối diện với nhiều thách thức, đặc biệt là về năng lực tiêu thụ.

Đối với thị trường sắt thép tại Việt Nam, những khó khăn sẽ là yếu tố khó tránh khỏi, song các cơ hội vẫn đang rộng mở cho doanh nghiệp sản xuất trong nước vào giai đoạn cuối năm.

Trước rào cản về triển vọng tiêu thụ thép trên toàn cầu, xuất khẩu sắt thép của Việt Nam trong năm nay liên tục gặp khó.

9 tháng đầu năm, Việt Nam đã xuất khẩu hơn 6,1 triệu tấn sắt thép, giảm hơn 30% so với cùng kỳ năm ngoái. Trong khi đó, nhập khẩu các mặt hàng thép nguyên liệu vẫn duy trì sự ổn định khi giai đoạn từ đầu năm đến ngày 15/9 chỉ giảm nhẹ 8,5% so với năm trước.

Điều này cho thấy rằng, ngành thép trong nước đang từng bước nỗ lực giảm sự phụ thuộc vào Thế giới. Tuy nhiên, bài toán về tiêu thụ toàn cầu đang thực sự là một vấn đề nan giải cho hoạt động xuất khẩu vốn đem lại giá trị kinh tế cao của các doanh nghiệp thép trong nước.

Thị trường thép trong nước từ nay đến cuối năm có thể khởi sắc, bởi theo thông lệ đây là giai đoạn nhu cầu thép tăng lên khi các công trình xây dựng gấp rút đẩy mạnh tiến độ.

Cụ thể, nguồn vốn kế hoạch giải ngân đầu tư công trong năm 2022 và 2023 còn lại rất nhiều sẽ là động lực mạnh mẽ để thúc đẩy xây dựng các dự án hạ tầng cũng như nhu cầu tiêu thụ thép xây dựng.

Cùng với đó, nguồn cung bất động sản trong thời gian tới được kỳ vọng sẽ tăng trưởng tốt trong 2023 sau quá trình siết chặt nguồn vốn vào thị trường bất động sản năm 2022.

Mặc khác, Chính phủ cũng đang khẩn cấp rà soát các vấn đề về pháp lý và hoàn thiện khung pháp luật liên quan tới lĩnh vực bất động sản để tháo gỡ những khó khăn giúp thị trường bất động sản phát triển ổn định hơn.