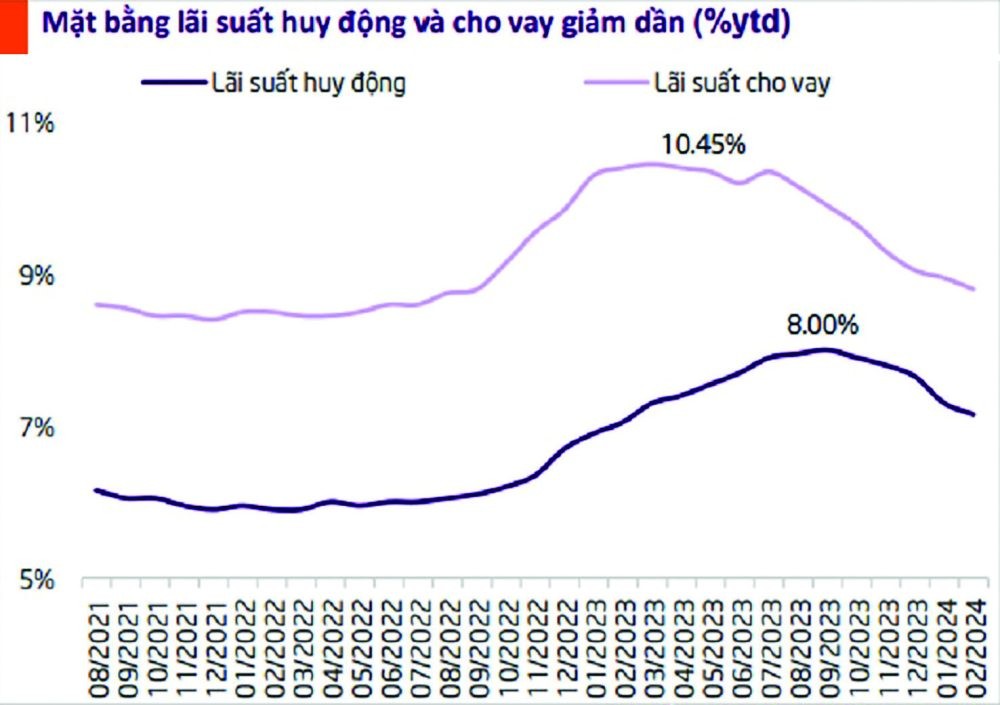

Mặt bằng lãi suất huy động và cho vay giảm dần. Nguồn: GSO, TPS

Trong bối cảnh giá vốn đang có xu hướng tăng, yêu cầu giảm tiếp lãi suất vay sẽ bắt buộc các ngân hàng thương mại (NHTM) phải nỗ lực hơn trong cân đối vốn và tiết giảm chi phí, tăng tốc số hóa.

Xu hướng tăng lãi suất tiền gửi đã được các ngân hàng thương mại tham gia mạnh kể từ tháng 4/2024, khi tỷ giá tăng mạnh bắt buộc NHNN phải can thiệp bằng các biện pháp bơm hút qua tín phiếu và tăng lãi suất OMO. Theo đó, lãi suất trên thị trường liên ngân hàng có mức giá cao khoảng 4,5-5%, cao hơn cả lãi suất huy động tiền gửi kỳ hạn ngắn nhất của Vietcombank tại thị trường 1.

Vì vậy mà các NHTM đã tăng lãi suất huy động với khoảng 20 TCTD điều chỉnh kỳ hạn lãi suất tiền gửi các kỳ hạn ngắn và hình thức gửi online trong tháng 4 và nửa đầu tháng 5. Các TCTD tiếp tục điều chỉnh lãi suất tiền gửi như: ACB, VIB, GPBank, NCB, BVBank, Sacombank, CB, Bac A Bank, Techcombank, TPBank, PGBank, SeABank, Viet A Bank, ABBank, và VPBank. Trong đó, VIB, CB, SeABank, ABBank là những ngân hàng đã có hai lần tăng lãi suất. Ngoài ra có những nhà băng điều chỉnh cả kỳ hạn dài với lãi suất trên mốc 6% như HDBank, DongA Bank, MSB…, với các khoản gửi có điều kiện về giá trị khoản gửi. Đặc biệt ABBank có lãi suất tới 9,65%/năm, áp dụng cho tiền gửi kỳ hạn 13 tháng với số tiền tiết kiệm tối thiểu 1.500 tỷ đồng…

Xu hướng tăng lãi suất tiền gửi từ đây đến cuối năm, theo các định chế tài chính, sẽ còn diễn ra. Ông Michael Kokalari, Kinh tế gia trưởng của VinaCapital kỳ vọng lãi suất tiền gửi ngân hàng ở Việt Nam sẽ tăng 50 – 100 điểm cơ bản vào cuối năm nhằm ngăn chặn sự mất giá của đồng VND.

Ông Đinh Đức Quang, Giám đốc điều hành Khối Kinh doanh tiền tệ tại UOB Việt Nam cũng dự báo lãi suất tiết kiệm sẽ có thể tăng lại 0,5-1% trên các kỳ hạn khác nhau từ nửa cuối năm 2024, với mặt bằng lãi suất tiết kiệm đang ở mức thấp kỷ lục và có thể đã chạm đáy hiện nay.

Tuy nhiên, các mốc lãi suất đã điều chỉnh ở phía mặt bằng huy động không phản ánh khả năng đi trước “dẫn đường”, tạo sức ép tăng lãi suất điều hành. Nguyên do là bởi nới lỏng tiền tệ để hỗ trợ tăng trưởng kinh tế vẫn đang là mục tiêu ưu tiên, và trong khả năng nhà điều hành vẫn gạn lọc các công cụ, tạo dư địa chấp nhận một khoảng biến động nhất định của tỷ giá để chờ thời điểm ổn định hơn khi chênh lệch lãi suất VND-USD hoàn toàn thu hẹp, giảm áp lực lạm phát và qua đó dời áp lực lãi suất.

“Khi giá vốn huy động có xu hướng tăng nhưng lãi suất điều hành không tăng, mặt khác lại phải giảm lãi suất cho vay, thì trách nhiệm thuộc về các NHTM với việc cân đối vốn và tiết giảm chi phí tối đa để bù đắp việc hạ lãi vay”, ông Tuấn Anh, CTCK VietinBank nhận định. Theo đó, ông cho rằng khả năng các NHTM hạ lãi suất vay vẫn còn khi áp dụng chuyển đổi số và ngân hàng số để tăng thêm tiền gửi CASA nhằm cân đối giá vốn rẻ hơn; cùng với thực hiện ESG và số hóa trong vận hành để giảm chi phí vận hành, quản lý, nhân sự… nhằm tăng thêm điều kiện giảm lãi vay.

Minh Ngọc

Minh Ngọc