Về bối cảnh vĩ mô quốc tế và Việt Nam, TS. Cấn Văn Lực cho rằng, các yếu tố tác động lớn tới chính sách tiền tệ chung, cụ thể là chỉ số lạm phát của Mỹ, cơ bản không còn đáng lo ngại khi dự báo sẽ kết thúc năm nay ở mức bình quân khoảng 4%, đạt mục tiêu đề ra và giảm tiếp về dưới 3% trong năm tới.

Kể cả trong trường hợp xấu như xảy ra xung đột chính trị, với khả năng thích ứng rất tốt của các quốc gia trong bối cảnh có nhiều biến động trên thị trường năng lượng và giá cả thì xu hướng này vẫn sẽ được duy trì.

Nhiều yếu tố hỗ trợ cho kỳ vọng giảm áp lực tỷ giá. (Ảnh minh họa)

Bên cạnh đó, giá dầu cũng như giá cả các loại hàng hóa khác sẽ đi ngang từ nay tới hết năm 2025. Vì vậy, chuyên gia đánh giá Cục Dự trữ liên bang Mỹ (Fed) sẽ sớm thực hiện hai lần cắt giảm lãi suất trong năm nay, bắt đầu từ tháng 9, qua đó tạo thuận lợi cho việc điều hành vĩ mô.

Dự kiến Fed sẽ có 2 lần cắt lãi suất vào tháng 9 và tháng 12 cũng đang là quan điểm và mong đợi của nhiều nhà đầu tư. Theo CME FedWatch Tool của CME Group thì ở cuộc họp 12/6 của Fed tới, có đến hơn 97% dự đoán Fed vẫn giữ nguyên lãi suất 5,25 – 5,55% hiện tại. Vào tháng 9 tới, các dự đoán đều chưa chắc chắn trên triển vọng dữ liệu lạm phát tương lai với 49% cho rằng Fed sẽ giữ nguyên mức FFR hiện hành. Chỉ có 46% tin tưởng Fed sẽ có đợt cắt giảm đầu tiên 0,25% trong năm.

TS Cấn Văn Lực, thành viên Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia, Kinh tế gia trưởng BIDV khẳng định trong trong Diễn đàn cấp cao Cố vấn tài chính Việt Nam vừa được tổ chức: “Thế giới đã kháng cự tốt, chính thức thoát khỏi nguy cơ bị suy thoái kinh tế như nhiều dự báo trước đó. Lạm phát giảm tương đối tích cực tạo tiền đề cho việc giảm lãi suất sắp tới của các NHTW trên thế giới”.

Ở trong nước, chuyên gia cho rằng bên cạnh sự phục hồi tích cực hơn so với xu hướng chung, lạm phát dù có sự nhích tăng so với năm ngoái nhưng vẫn trong tầm kiểm soát mà Quốc hội cho phép là 4,5%. Đồng thời, Việt Nam đã và đang bớt áp lực về vấn đề tỷ giá và sẽ tiếp tục bớt áp lực hơn trong thời gian tới.

Cùng đồng thuận quan điểm về vấn đề tỷ giá, TS. Trương Văn Phước, nguyên Quyền chủ tịch Ủy ban Giám sát tài chính quốc gia cho rằng, “tỷ giá không có gì đáng lo và sẽ không thể vượt mức 26.000 đồng/USD”. Theo TS Phước, đồng USD đang trong xu hướng giảm và xu hướng này kéo dài ít nhất đến năm 2027.

Ông cũng tin tưởng vào đợt giảm lãi suất của Fed vào tháng 9, thậm chí có thể sớm hơn và tác động lên đồng bạc xanh. Những yếu tố khác như bầu cử Mỹ cũng sẽ tác động giảm đà USD-Index và theo đó, Việt Nam không cần thiết phải để mất giá đồng VND tới 5% chỉ trong vòng 3 tháng.

Tại báo cáo mới tháng 6, CTCK Rồng Việt (VDSC) cho rằng, Ngân hàng Nhà nước Việt Nam (NHNN) đã có bước chuyển về mặt chính sách tiền tệ với nhiều hành động nhằm kiểm soát biến động tỷ giá, lãi suất và vàng trong tháng 5.

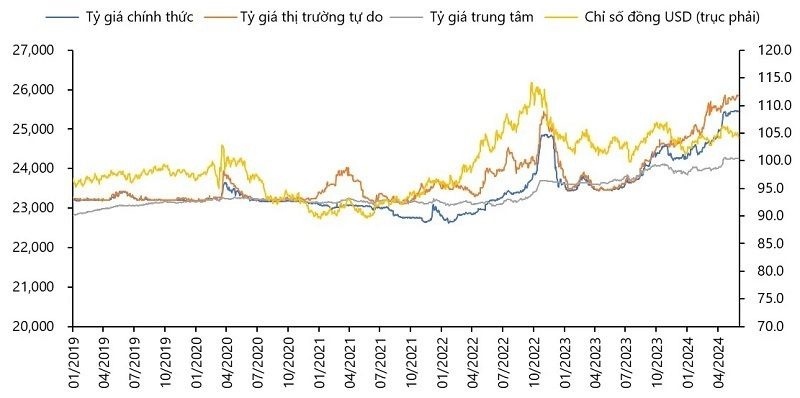

Diễn biến tỷ giá USD/VND và chỉ số DXY (nguồn: FiinPro, Bloomberg, CTCK Rồng Việt)

Mục tiêu tổng thể của các giải pháp này là nhằm chống lại áp lực mất giá đối với tiền Đồng. Theo đó, trong tháng qua, NHNN tiếp tục cân đối thanh khoản trên thị trường mở nhằm duy trì lãi suất liên ngân hàng ở mức cao. Cụ thể, NHNN hút ròng khoảng 106,1 nghìn tỷ đồng qua kênh cầm cố và 25,5 nghìn tỷ đồng qua kênh tín phiếu trong tháng 5/2024. Tổng quy mô hút ròng trong tháng 5 là khoảng 131,6 nghìn tỷ đồng.

Đồng thời, từ 22/4-27/5, NHNN cũng bán ra khoảng 4,1 tỷ USD để kiềm chế đà mất giá của tiền đồng, tương đương 105,5 nghìn tỷ đồng. Như vậy, việc điều tiết qua thị trường mở kết hợp với bán can thiệp USD vừa đủ để cân đối lại lượng bơm ròng khoảng 238,1 nghìn tỷ đồng trong tháng trước. Ngoài ra, một lượng tiền đồng cũng được hút về qua 9 phiên đấu thầu vàng nhưng không đáng kể (48,5 nghìn lượng, tương đương 4,3 nghìn tỷ đồng).

Bên cạnh đó là tăng lãi suất liên ngân hàng, lãi suất cho vay trên thị trường, rút ngắn chênh lệch đến mức lãi suất cho vay trên thị trường mở về ngang bằng với lãi suất cho vay tái cấp vốn NHNN đang ấn định.

Theo VDSC, với các biện pháp điều chỉnh tỷ giá của NHNN, và các diễn biến thị trường bên ngoài đang tỏ ra khá thuận lợi, dự báo tỷ giá USD/VND có thể sẽ duy trì ở mức 25.500 đồng. “Xét yếu tố trong nước, thời gian cao điểm đối với nhu cầu ngoại tệ thường rơi vào cuối quý III, đầu quý IV. Khi đó, NHNN có thể sẽ cần bán tiếp ngoại tệ để ổn định tỷ giá”, VDSC dự báo.

Một vài nguồn dữ liệu khác, như WiGroup, ước tính NHNN đã bán khoảng hơn 5 tỷ USD để can thiệp cung ngoại tệ thời gian qua. Những biện pháp này theo WiGroup, cũng đã giúp tỷ giá dịu đi và áp lực dần giảm.

Xét về mặt nhu cầu ngoại tệ theo chu kỳ, thực tế cầu có khả năng sẽ tăng vào thời gian gần cuối năm. Tuy nhiên một chuyên gia nhấn mạnh đây cũng là lúc tăng tốc xuất khẩu và tăng thu ngoại tệ, kiều hối tăng mạnh… nên nguồn cung sẽ dồi dào hơn. NHNN có thể linh hoạt mua và bán để đảm bảo củng cố dự trữ ngoại hối, ổn định tỷ giá theo mục tiêu tùy từng thời điểm.