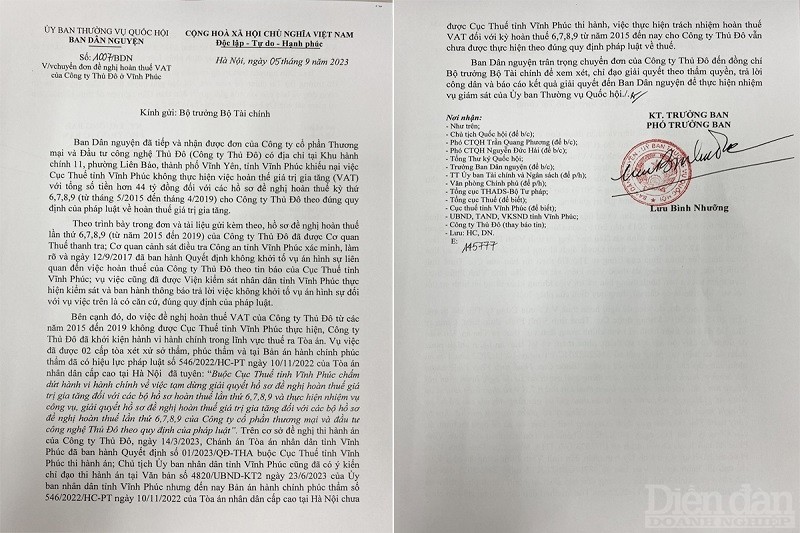

Theo đó, trước những phản ánh của doanh nghiệp về những khốn khổ trong việc hoàn thuế, ngày 05/9, Ban Dân nguyện – cơ quan trực thuộc Ủy ban Thường vụ Quốc hội đã có văn bản 1007/BDN về việc chuyển đơn đề nghị hoàn thuế VAT của Công ty Thủ Đô ở Vĩnh Phúc đến Bộ trưởng Bộ Tài chính để xem xét, chỉ đạo giải quyết theo thẩm quyền, trả lời công dân và báo cáo kết quả giải quyết đến Ban Dân nguyện để thực hiện nhiệm vụ giám sát của Ủy ban Thường vụ Quốc hội.

Cụ thể, nội dung văn bản thể hiện, Ban Dân nguyện đã tiếp và nhận được đơn thư của Công ty cổ phần Thương mại và Đầu tư công nghiệp Thủ Đô (Công ty Thủ Đô) có địa chỉ tại Khu hành chính 11, phường Liên Bảo, thành phố Vĩnh Yên, tỉnh Vĩnh Phúc khiếu nại việc Cục Thuế tỉnh Vĩnh Phúc không thực hiện việc hoàn thuế giá trị gia tăng (VAT) với tổng số tiền hơn 44 tỷ đồng với các hồ sơ đề nghị hoàn thuế kỳ thứ 6,7,8,9 (từ tháng 5/2015 đến tháng 4/2019) cho Công ty Thủ Đô theo đúng quy định pháp luật về hoàn thuế giá trị gia tăng.

Theo trình bày trong đơn và tài liệu gửi kèm theo, hồ sơ đề nghị hoàn thuế lần thứ 6,7,8,9 (từ tháng 5/2015 đến tháng 4/2019) của Công ty Thủ Đô đã được Cơ quan Thuế thanh tra; Cơ quan Cảnh sát điều tra – Công an tỉnh Vĩnh Phúc xác minh, làm rõ và ngày 12/9/2017 đã ban hành Quyết định không khởi tố hình sự liên quan đến việc hoàn thuế của Công ty Thủ Đô theo tin báo của Cục Thuế tỉnh Vĩnh Phúc; vụ việc cũng đã được Viện kiểm sát nhân dân tỉnh Vĩnh Phúc thực hiện kiểm sát và ban hành thông báo trả lời việc không khởi tố hình sự đối với vụ việc trên là có căn cứ, đúng quy định của pháp luật.

Cùng với các nội dung đã nêu, văn bản 1007/BDN của Ban Dân nguyện cũng dẫn giải các nội dung liên quan đến việc Công ty Thủ Đô khởi kiện hành chính Cục Thuế tỉnh Vĩnh phúc ra Tòa án và kết luận của 2 cấp Tòa về nội dung vụ việc…

Thực tế, bên cạnh những dẫn giải văn bản 1007/BDN đã thể hiện, bản chất của vụ việc đã được thể hiện rõ ràng thông qua viện dẫn và phán quyết tại Bản án số 546/HC-PT ngày 10/11/2022 của TAND cấp cao tại Hà Nội.

Cụ thể, theo HĐXX, về đối tượng, trường hợp và điều kiện hoàn thuế GTGT thì Công ty Thủ Đô thuộc đối tượng được hoàn thuế GTGT khi có số thuế GTGT đầu vào chưa được khấu trừ hết; về trình tự, thủ tục đề nghị hoàn thuế GTGT, các bộ hồ sơ đề nghị hoàn thuế GTGT 6,7,8,9 của Công ty Thủ Đô đã được thực hiện đầy đủ theo quy định tại Điều 16 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài Chính…

Đồng thời, Công ty Thủ Đô đã thực hiện đầy đủ, trình tự, thủ tục hoàn thuế GTGT đối với các bộ hồ sơ lần thứ 6,7,8,9 theo quy định tại khoản 3 Điều 19 của Thông tư quy định về thủ tục hoàn thuế GTGT và Điều 20 quy định về nơi nộp thuế.

Đáng nói, sau những phán quyết của Tòa án, mặc dù Cục Thuế tỉnh Vĩnh Phúc liên tục khẳng định đã thực hiện thi hành án, tuy nhiên, thay vì giải quyết việc hoàn thuế cho doanh nghiệp, cơ quan này lại ban hành các Quyết định yêu cầu thực hiện lại các quy trình kiểm trước hoàn sau đối với các hồ sơ đề nghị hoàn thuế của Công ty Thủ Đô. Trong khi, các quy trình kiểm tra đối với các hồ sơ đề nghị hoàn thuế này đã được đơn vị này thực hiện từ trước đó (Bản án số 546/HC-PT đã nêu chi tiết việc tiếp nhận và xử lý các bộ hồ sơ đề nghị hoàn thuế GTGT lần thứ 6,7,8,9 của Cục Thuế tỉnh Vĩnh Phúc).

Việc làm này liệu có thỏa đáng? Nhất là khi trước tình trạng hoàn thuế “rùa bò”, Quyền Tổng cục trưởng Tổng cục Thuế – Mai Xuân Thành đã yêu cầu, với các hồ sơ đề nghị hoàn thuế VAT mà cơ quan thuế đã kết thúc kiểm tra, xác định đủ điều kiện hoàn thì phải thực hiện giải quyết hoàn thuế ngay.

Đáng chú ý, Tổng cục Thuế cũng nêu hướng giải quyết với tình trạng hồ sơ đề nghị hoàn thuế quá thời hạn giải quyết.

Theo đó, với các hồ sơ đề nghị hoàn thuế của doanh nghiệp xuất khẩu đang được kiểm tra, xác minh đã quá thời hạn giải quyết theo quy định, nếu kết quả kiểm tra, xác minh đến thời điểm hiện tại chưa phát hiện các hành vi gian lận về thuế thì cơ quan thuế căn cứ hồ sơ và các tài liệu kèm theo của doanh nghiệp cung cấp để xác định số thuế đủ điều kiện hoàn thuế và thực hiện giải quyết hoàn thuế theo quy định.

Vậy, việc đã có các căn cứ cụ thể đối với hồ sơ hoàn thuế 6,7,8,9 của Công ty Thủ Đô, quá trình xác mình cũng đã có văn bản phản hồi kéo dài hơn 7 năm mà Cục Thuế tỉnh Vĩnh Phúc vẫn ra Quyết định kiểm tra trước hoàn thuế, liệu có đang “đi ngược” chỉ đạo? Đến bao giờ thì đơn vị này thực hiện hoàn thuế cho doanh nghiệp?

Nguyễn Hoàng

Nguyễn Hoàng