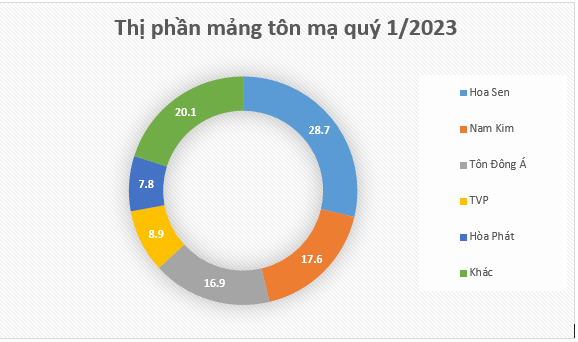

Quý 2 là quý kinh doanh tốt nhất trong năm

Trong một báo cáo mới cập nhật, Chứng khoán Rồng Việt (VDSC) cho rằng kết quả kinh doanh của Công ty CP Thép Nam Kim (Mã: NKG) tiềm ẩn nhiều rủi ro, đặc biệt là khi sản lượng bán hàng phụ thuộc nhiều vào thị trường xuất khẩu.

Cụ thể, VDSC dự báo sản lượng bán hàng của Nam Kim trong các quý còn lại chưa có động lực hồi phục khi nhu cầu tôn mạ xuất khẩu còn mờ nhạt. Trong khi đó, nhu cầu mặt hàng này tại thị trường nội địa chỉ chiếm phần nhỏ trong tổng sản lượng bán hàng.

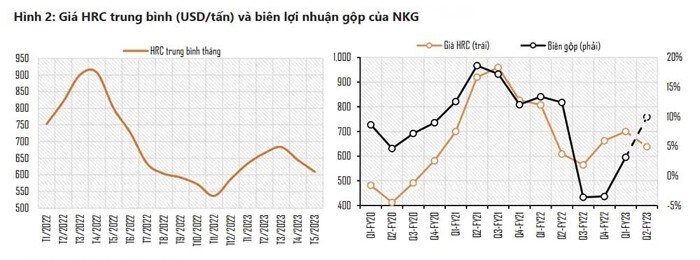

Bên cạnh đó, VDSC còn cho rằng kết quả kinh doanh trong ngắn và trung hạn của Nam Kim chứa nhiều sự không chắc chắn khi lượng hàng tồn kho còn nhiều và giá thép cuộn cán nóng (HRC) diễn biến phức tạp. Ngoài ra, chi phí tài chính và chi phí quản lý bán hàng của công ty vẫn đang ở mức cao.

VDSC giả định trong quý 2/2023, giá thép HRC trung bình đạt 637 USD/tấn (khoảng 15.8 triệu đồng/tấn), thấp hơn 4% so với quý 1. Giá nguyên liệu mà doanh nghiệp này sử dụng có thể thấp hơn 15% so với quý trước nhờ tích lũy ở vùng giá thấp và khoản dự phòng giảm giá hàng tồn kho vẫn còn, khoảng 145 tỷ đồng.

Vì thế, đơn vị phân tích cho rằng, sản lượng bán hàng có thể hồi phục đều ở các nhóm hàng và các thị trường, nhờ vậy biên gộp có thể được cải thiện lên mức gần 10% so với quý 1/2023. Lợi nhuận gộp, lợi nhuận trước thuế và lợi nhuận sau thuế của Nam Kim ước tính lần lượt đạt mức 454 tỷ đồng, 223 tỷ đồng và 178 tỷ đồng.

“Đây sẽ là quý có kết quả kinh doanh tốt nhất trong năm 2023 nhờ cả hai yếu tố sản lượng và giá đều thuận lợi”, VDSC dự báo.

Trước đó, tại ĐHĐCĐ thường niên 2023, ban lãnh đạo Nam Kim nhận định những khó khăn của ngành thép đã qua, lợi nhuận của công ty đã tạo đáy và kỳ vọng quý 2 sẽ có lãi nhờ các đơn đặt hàng xuất khẩu.

Hiện tại, doanh nghiệp thép này đã đảm bảo các đơn đặt hàng xuất khẩu trong hai tháng tới, sản lượng xuất khẩu hàng tháng có thể duy trì ở mức khoảng 50.000 tấn như trong tháng 3, cải thiện từ mức trung bình 30.000 tấn/tháng trong nửa cuối năm ngoái.

Đà tăng trưởng còn nhiều rào cản

Về triển vọng 2 quý cuối năm 2023, VDSC cho rằng Nam Kim có thể đối mặt nhiều rào cản, bao gồm giá HRC đang trên đà giảm, nhu cầu thép suy yếu và thị trường thiếu động lực tăng tiêu thụ trong trung và dài hạn.

Năm nay, Nam Kim lên kế hoạch kinh doanh với tổng doanh thu 20.000 tỷ đồng, giảm 13,5% so với năm ngoái. Lợi nhuận trước thuế khoảng 400 tỷ đồng, so với cùng kỳ lỗ gần 50 tỷ đồng. Tổng sản lượng dự kiến là 940.000 tấn, tăng khoảng 7%.

Lãnh đạo Nam Kim cho biết, với giá thép bình quân năm nay, công ty tự tin có thể hoàn thành kế hoạch năm với giá vốn tồn kho thấp.

“Hiện giá thép HRC đang về vùng 650 USD/tấn (khoảng 15,2 triệu đồng/tấn), về mức an toàn đối với công ty. Giá vốn hiện tại của Nam Kim cũng tương đối tốt, đảm bảo quý 2 sẽ có lời”, phía Nam Kim cho biết.

Tuy nhiên, VDSC cho rằng kết quả kinh doanh năm 2023 của Nam Kim sẽ thấp hơn so với kế hoạch đề ra. Theo đó, doanh thu cả năm có thể giảm 19% và lợi nhuận sau thuế ở mức 246 tỷ đồng.

VDSC lý giải, với các doanh nghiệp vật liệu xây dựng và nhà sản xuất tôn mạ, sản lượng tiêu thụ là nhân tố quyết định kết quả kinh doanh, trong khi hiện tại thị trường thép đang thiếu đi sự hỗ trợ từ nhân tố này.

Trên thực tế, sản lượng tiêu thụ ngoài tác động trực tiếp lên doanh thu, còn là yếu tố cân bằng giữa giá đầu ra và đầu vào, giúp ổn định biên lợi nhuận gộp của các nhà sản xuất tôn mạ nhờ đẩy mạnh vòng quay hàng tồn kho.

Hiện tại, tốc độ tiêu thụ chậm được cho là nguyên nhân chính khiến biên gộp của nhiều nhà máy sản xuất gặp sức ép từ cả đầu ra và đầu vào. Trước đó, thị trường thép đã trải qua khó khăn này trong nửa cuối năm 2022, và điều này có thể lặp lại đến khi thị trường bất động sản, xây dựng xác định được động lực tăng trưởng rõ ràng trong dài hạn.