Bài toánnợ có khả năng mất vốn tăng mạnh - thách thức kiểm soát rủi ro tín dụng

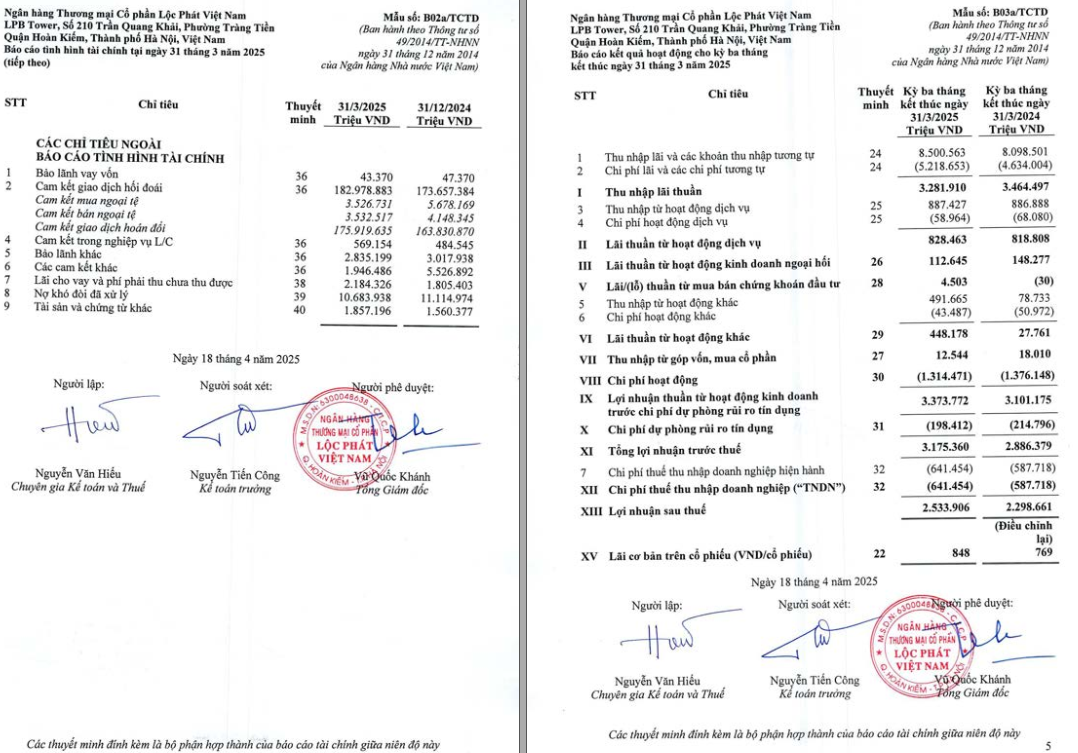

Dữ liệu báo cáo tài chính (BCTC) của Ngân hàng Thương mại cổ phần (TMCP) Lộc Phát Viện Nam – LPBank, mã: LPB cho thấy, tính đến ngày 31/03/2025 thu nhập lãi thuần – nguồn thu chính của ngân hàng đạt 3.281,91 tỷ đồng, giảm 5,3% so với cùng ký năm 2024.

Ở chiều ngược lại, kết quả kinh doanh được bù đắp nhờ sự tăng trưởng mạnh ở các nguồn thu ngoài lãi: Lãi thuần từ hoạt động dịch vụ và kinh doanh ngoại hối giữ mức ổn định, lần lượt đạt 828 tỷ và 112 tỷ đồng. Lãi thuần từ mua bán chứng khoán đầu tư tăng đột biến, đạt 122,6 tỷ đồng, trong khi cùng kỳ năm trước ghi nhận khoản lỗ nhẹ. Lãi từ hoạt động khác đạt 448,5 tỷ đồng, tăng hơn 50% so với cùng kỳ. Khoản mục này thường bao gồm thu nhập từ thanh lý tài sản, xử lý nợ hoặc các giao dịch tài chính không thường xuyên.

Tính đến ngày 31/3/2025, nợ xấu của LPBank đạt 6.088 tỷ đồng, tăng 890 tỷ đồng (tương đương 17,1%) so với cuối năm 2023. Tỷ lệ nợ xấu tăng từ 1,57% lên 1,73% tổng dư nợ cho vay.

Báo cáo tài chính Quý I/2025 – Ngân hàng TMCP Lộc Phát Việt Nam (LPBank).

Đáng chú ý, nợ có khả năng mất vốn (nợ nhóm 5) – nhóm nợ rủi ro nhất – đã tăng mạnh từ 2.422 tỷ đồng lên 3.035 tỷ đồng, tương đương mức tăng 25,3%. Đây là nhóm nợ thường đòi hỏi trích lập dự phòng gần như toàn phần, phản ánh rõ nét mức độ rủi ro tín dụng đang hiện hữu.

Mặc dù rủi ro tăng, LPBank lại đi theo hướng hoàn toàn ngược lại khi cắt giảm chi phí dự phòng rủi ro tín dụng từ 214,8 tỷ đồng xuống còn 198,4 tỷ đồng trong quý I/2025, giảm 7,9% so với quý I/2024; nhờ đó lợi nhuận sau thuế tăng 235,2 tỷ đồng tăng 10,3% so với mức 2.298,7 tỷ đồng cùng kỳ năm 2024. Tuy nhiên, động thái này diễn ra trong bối cảnh tổng nợ xấu của LPBank được ghi nhận tăng mạnh trong quý I, đặc biệt là nợ nhóm 5 – nợ có khả năng mất vốn.

Việc giảm trích lập dự phòng trong bối cảnh nợ nhóm 5 tăng mạnh có thể là nỗ lực giữ lợi nhuận trong ngắn hạn. Tuy nhiên, nếu các khoản nợ xấu không được xử lý hiệu quả, LPBank sẽ phải đối mặt với áp lực trích lập bổ sung trong tương lai – khi đó, “đòn bẩy lợi nhuận” hiện tại có thể trở thành gánh nặng.

Tối ưu hóa chi phí nhờ cắt giảm nhân sự?

Theo báo cáo tài chính hợp nhất, đến ngày 31/3/2025, tổng số nhân sự tại LPBank chỉ còn 9.570 người, giảm 1.619 người so với cuối năm 2024 – tương đương mức giảm 14,5%. Đây là con số đáng chú ý, nhất là trong bối cảnh các ngân hàng thương mại khác vẫn duy trì tương đối ổn định lực lượng lao động trong quý đầu năm.

Động thái này được thực hiện đồng thời với việc kiểm soát chặt chẽ chi phí vận hành, trong bối cảnh LPBank đang đối mặt với áp lực từ chất lượng tín dụng đi xuống.

Việc tinh giản nhân sự giúp LPBank giảm được 49 tỷ đồng chi phí lương và phụ cấp trong quý I, đưa tổng chi còn 657 tỷ đồng, tương đương mức giảm 6,9% so với cùng kỳ năm 2024.

Tái cấu trúc nhân sự tại LPBank: Giảm số lượng, giữ chất lượng. Ảnh minh họa – LPB.

Dù tổng nhân sự giảm, mức thu nhập bình quân đầu người vẫn duy trì ổn định, đạt khoảng 68,7 triệu đồng/người/quý, tức khoảng 22,9 triệu đồng/người/tháng. Điều này cho thấy LPBank không cắt giảm đồng loạt, mà có xu hướng cơ cấu lại, giữ lại bộ phận lao động có năng suất và chuyên môn cao hơn. Tuy nhiên, Trong dài hạn, việc cắt giảm nhân sự ở quy mô lớn nếu không đi kèm cải thiện về hiệu quả vận hành và chất lượng dịch vụ có thể ảnh hưởng đến năng lực cạnh tranh, đặc biệt trong mảng bán lẻ và chăm sóc khách hàng – vốn là lợi thế truyền thống của các ngân hàng thương mại nội địa.

Hàng loạt khoản vay có tài sản đảm bảo là cổ phiếu liên quan Thaigroup và Thaiholdings

Bên cạnh áp lực gia tăng từ nợ xấu và động thái cắt giảm trích lập dự phòng, LPBank còn được nhắc đến với các khoản cho vay có quy mô lớn đi kèm tài sản đảm bảo là cổ phiếu – loại tài sản có giá trị biến động mạnh và tiềm ẩn nhiều rủi ro thị trường, đặc biệt khi phần lớn là cổ phần của các công ty chưa niêm yết.

Cụ thể, trong năm 2024, LPBank nhiều lần ký kết hợp đồng tín dụng với Thaigroup và Thaiholdings – hai doanh nghiệp có liên quan mật thiết – với tài sản thế chấp chủ yếu là cổ phần tại các công ty chưa niêm yết. Chỉ tính riêng 5 giao dịch lớn diễn ra trong năm, tài sản đảm bảo bằng cổ phiếu được LPBank chấp nhận cụ thể:

Ngày 1/11/2024, LPBank ký hợp đồng tín dụng với Thaigroup. Tài sản thế chấp là 24,5 triệu cổ phần thuộc sở hữu của Thaigroup tại Công ty cổ phần Enclave Phú Quốc. Theo mệnh giá thông thường, khối tài sản này tương đương 245 tỷ đồng.

Trước đó, trong năm 2024, LPBank và Thaigroup đã nhiều lần ký kết hợp đồng tín dụng với giá trị tài sản đảm bảo lớn dưới dạng cổ phiếu. Cụ thể, trong ngày 5/9 và 19/8, 22/4, 21/3 LPBank cho Thaigroup vay với tài sản thế chấp lần lượt là 3.647.433 cổ phần của Công ty cổ phần Du lịch Kim Liên thuộc sở hữu của Thaigroup; 2.000.000 tại Công ty cổ phần Bình Minh Group; 24.500.000 cổ phần của Công ty Cổ Phần Enclave Phú Quốc; 42.258.600 cổ phần của Công ty cổ phần Tôn Đản Hà Nội – đều thuộc quyền sở hữu của Thaigroup.

Tính tổng theo mệnh giá, giá trị tài sản đảm bảo bằng cổ phiếu mà Thaigroup thế chấp tại LPBank trong năm 2024 lên tới gần 1.000 tỷ đồng. Trong đó, riêng phần cổ phiếu Du lịch Kim Liên – một tài sản từng được thị trường định giá cao – có thể mang lại giá trị thực tế vượt xa mệnh giá. Được biết, Thaiholdings từng mua gần 1,2 triệu cổ phần của doanh nghiệp này với giá 305.100 đồng/cổ phần, tương đương mức định giá thị trường hơn 1.100 tỷ đồng cho lô cổ phiếu liên quan.

Trước năm 2024, LPBank cũng đã có hành trình dài cho Thaigroup vay vốn. Trong khi đó, báo cáo tài chính hợp nhất năm 2024 của Thaiholdings không liệt kê danh sách các đơn vị cho vay vốn. Tuy nhiên, trên thực tế trong năm 2024 LPBank và Thaiholdings có quan hệ tín dụng.

Ngày 05/09/2024, hai bên ký hợp đồng tín dụng với tài sản đảm bảo là 849.450 cổ phần của Du lịch Kim Liên. Ngày 21/3/2024, tiếp tục ký hợp đồng với tài sản thế chấp là 27.240.696 cổ phần của Công ty CP Tôn Đản Hà Nội – đều thuộc sở hữu của Thaiholdings.

Ông Nguyễn Đức Thụy - Chủ tịch HĐQT Ngân hàng TMCP Lộc Phát Việt Nam -LPBank. Ảnh LPB.

Được biết, trước khi trở thành Chủ tịch HĐQT Ngân hàng TMCP Lộc Phát Việt Nam -LPBank, ông Nguyễn Đức Thụy là cổ đông lớn tại Thaiholdings, đơn vị sở hữu cổ phần tại Công ty cổ phần Tập đoàn Thaigroup. Năm 2022, ông Thụy thoái vốn của Thaiholdings nhưng mối quan hệ LPBank – Thaiholdings, Thaigroup vẫn nhận được sự quan tâm lớn từ giới đầu tư chứng khoán.