FiinRatings vừa có báo cáo cập nhật, đánh giá về thị trường trái phiếu. Từ đó, gợi ý 3 phương án tái cấu trúc nợ trái phiếu cho các tổ chức phát hành trong bối cảnh hiện nay.

Sự đối lập giữa thị trường sơ cấp và thứ cấp

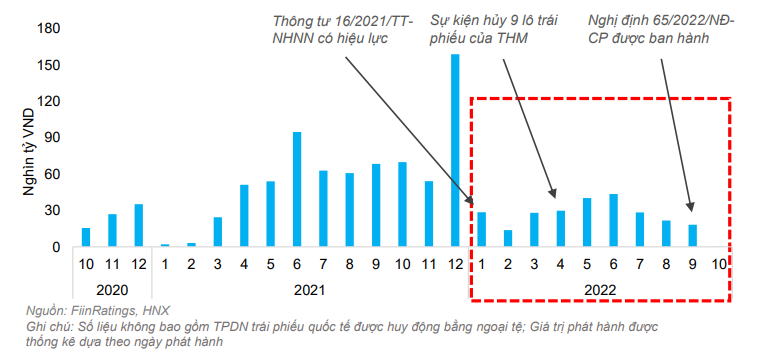

Theo báo cáo của FiinRatings, trên thị trường sơ cấp, hoạt động phát hành đạt rất thấp sau những sự kiện nợ và thay đổi chính sách thời gian qua.

Cụ thể, giá trị phát hành trái phiếu doanh nghiệp (TPDN) 10 tháng đầu năm đã giảm mạnh và chỉ đạt hơn 246,3 nghìn tỷ VNĐ, giảm gần 64,13% so với cuối năm 2021, trong đó có 236,8 nghìn tỷ VNĐ phát hành riêng lẻ và gần 9,53 nghìn tỷ VNĐ qua kênh chào bán ra công chúng.

Quy mô phát hành trái phiếu bị thu hẹp đáng kể từ sau thay đổi chính sách và biện pháp lành mạnh hóa thị trường

Hoạt động phát hành có sự phân hóa rõ rệt giữa các nhóm ngành. Nếu như nhóm Ngân hàng vẫn chứng kiến phát hành sôi nổi từ đầu năm đến nay nhằm tăng vốn cấp 2, thì phát hành TPDN bất động sản gần như chững lại. Sự ảm đạm chủ yếu do các sự kiện vi phạm trong quý II và quý III gây ảnh hưởng đến niềm tin của nhà đầu tư, cùng với đó thị trường cũng cần thời gian để thích nghi với các quy định chặt chẽ hơn của Nghị định 65.

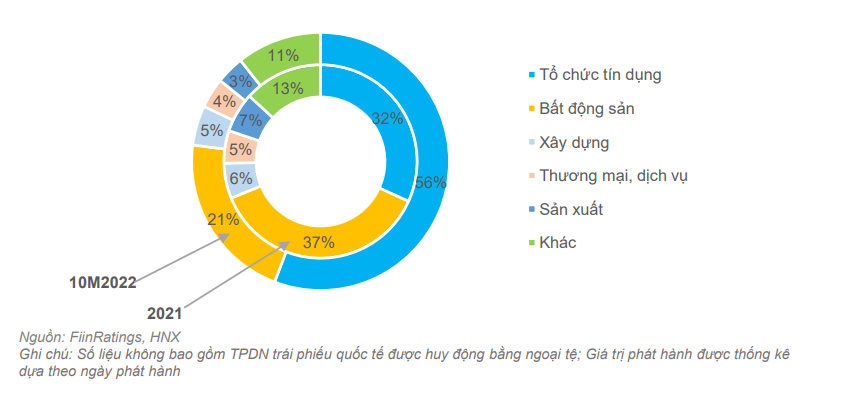

Cơ cấu giá trị phát hành trái phiếu trong năm 2021 và 10 tháng đầu năm 2022

Kênh phát hành TPDN ra công chúng ghi nhận 21 đợt chào bán, sụt giảm mạnh so với con số của năm 2021 là 40 đợt. Kỳ hạn bình quân của TPDN phát hành trong 10 tháng đầu năm 2022 đã giảm xuống còn 3,2 năm từ con số 4,2 năm của năm 2021.

Sự sụt giảm này ghi nhận rõ rệt nhất ở nhóm Xây dựng - ngành chịu tác động từ tình hình bất lợi chung của ngành bất động sản, chủ yếu phát hành ngắn hạn để đảo nợ. Kỳ hạn bình quân thấp cũng cho thấy sự bất an của nhà đầu tư với các TPDN kỳ hạn dài và xu hướng đầu tư ngắn hạn của thị trường.

Trái ngược với thị trường sơ cấp, thanh khoản thị trường thứ cấp 10 tháng đầu năm 2022 tăng gấp đôi so với mức giá trị giao dịch bình quân trong năm 2021, cho thấy quy mô của thị trường TPDN thứ cấp đang phát triển nhanh chóng kể cả về nhu cầu niêm yết TPDN lẫn nhu cầu mua bán của nhà đầu tư.

Thanh khoản thị trường trong 10 tháng đầu năm 2022 ghi nhận mức tăng đột biến (hơn 105%) so với mức giá trị giao dịch bình quân trong năm 2021, từ 192 tỷ VNĐ/ngày lên 394,09 tỷ VNĐ/ngày.

Thị trường sơ cấp là nơi các loại chứng khoán lần đầu tiên được phát hành bởi các doanh nghiệp sau đó được bán ra thị trường với mục đích chính là huy động nguồn vốn đầu tư trực tiếp cho các doanh nghiệp hoặc cho chính phủ. Tại đây nhà phát hành chứng khoán có vai trò là người cần huy động vốn, còn người mua chứng khoán có vai trò là nhà đầu tư.

Thị trường thứ cấp là nơi các loại chứng khoán phát hành lần đầu tại thị trường sơ cấp sẽ được mua đi bán lại bởi các nhà đầu tư khác nhau trên thị trường chứng khoán. Các khoản thu từ bán chứng khoán trên thị trường thứ cấp thuộc về các nhà đầu tư chứ không phải tổ chức phát hành.

Quy mô của thị trường TPDN thứ cấp đang phát triển nhanh chóng, nhờ vào sự gia tăng phát hành trái phiếu niêm yết của nhiều đơn vị phát hành, cũng như nhu cầu mua bán TPDN của các nhà đầu tư chuyên nghiệp (tổ chức và cá nhân). Điều này cho thấy vai trò tạo thanh khoản và phân bổ dòng tiền của thị trường thứ cấp, và là tiền đề cho hệ thống giao dịch thứ cấp tập trung sắp tới của TPDN phát hành riêng lẻ.

Số lượng đợt phát hành trái phiếu niêm yết được ghi nhận trên thị trường thứ cấp đạt 60 đợt trong tháng 10, tăng thêm 20 lô trái phiếu niêm yết mới so với tháng đầu năm. Dù quy mô thị trường thứ cấp còn hạn chế nhưng xu hướng phát hành các đợt TPDN niêm yết được dự đoán tiếp tục gia tăng.

FiinRatings kỳ vọng khi sàn giao dịch thứ cấp tập trung trên HNX chính thức đi vào hoạt động theo Nghị định 65/2022/NĐ-CP, giao dịch sẽ sôi động hơn và làm tiền đề cho thị trường sơ cấp phát triển. Điều này sẽ góp phần thu hút sự tham gia rộng rãi của các nhà đầu tư cũng như làm cơ sở định giá trái phiếu.

Hoạt động mua lại trái phiếu gia tăng mạnh mẽ ở nhóm bất động sản và tổ chức tín dụng

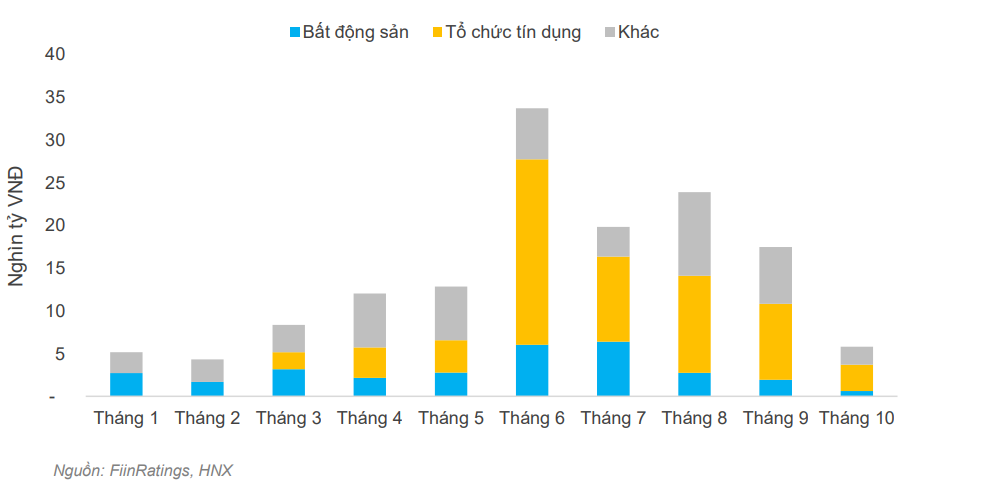

Liên quan đến việc mua lại trái phiếu doanh nghiệp, giá trị mua lại trong 10 tháng năm 2022 đạt 143,44 nghìn tỷ đồng, tăng 41,9% so với cùng kỳ 2021, tập trung vào các trái phiếu cận đáo hạn. Bất động sản và tổ chức tín dụng là 2 lĩnh vực có khối lượng mua lại trái phiếu lớn nhất, đạt 21,1% và 63,6% giá trị mua lại từ đầu năm. Ngành bất động sản đặc biệt chứng kiến hoạt động mua lại đột biến vào tháng 6 – 7, đạt 12,425 nghìn tỷ đồng (tương đương 41% tổng giá trị 10 tháng năm 2022)

Giá trị mua lại trái phiếu 10 tháng đầu năm 2022

Hoạt động mua lại đặc biệt tăng mạnh từ tháng 6 đến tháng 9 với giá trị mua lại đã đạt 94,4 nghìn tỷ đồng và tương đương 56,6% tổng giá trị trong năm 2022. Mặc dù việc mua lại tạo áp lực dòng tiền lên doanh nghiệp, tuy nhiên FiinRatings cho rằng đây là dấu hiệu tích cực cho vấn đề thanh khoản hiện nay đặc biệt đối với các doanh nghiệp có đủ tiềm lực tài chính và giảm thiểu gánh nặng nợ vay trong bối cảnh lãi suất tăng cao hiện nay.

Ngoài những điểm sáng đem lại cho thị trường, hoạt động mua lại tăng lên đột ngột trong thời gian ngắn cũng đang tạo ra áp lực không nhỏ. Thị trường bất động sản trong 10 tháng đầu năm nay chứng kiến mức thanh khoản thấp đã khiến hàng tồn kho của nhiều doanh nghiệp bất động sản tăng mạnh, làm giảm dòng tiền của các đơn vị này. Trong khi đó, một số doanh nghiệp không chủ động mua lại trái phiếu doanh nghiệp, mà bị nhà đầu tư yêu cầu tất toán trước hạn do e ngại các thông tin tiêu cực lan truyền.

Trước tình hình đó, FiinRatings đánh giá, khả năng thanh toán của các nhà phát triển bất động sản sẽ bị suy giảm, nhất là khi kênh vốn đổ vào ngành này đã bị thu hẹp đáng kể và bị kiểm soát nghiêm ngặt hơn so với các năm trước. Do đó, nhà đầu tư nên giữ bình tĩnh, tránh bán tháo trái phiếu doanh nghiệp mà không đánh giá kĩ lưỡng sức khỏe tài chính của doanh nghiệp.

Ba phương án tái cấu trúc nợ trái phiếu

Thời gian qua, thị trường chứng kiến nhiều hoạt động tái cơ cấu nợ trái phiếu của các doanh nghiệp. Một số phương án khả thi có thể kể đến như: gia hạn kỳ trả nợ có thanh toán, gia hạn kỳ trả nợ không cần thanh toán, hay “hàng đổi hàng”.

Đây được đánh giá là các giải pháp đảm bảo lợi ích cho cả 2 bên, nhà phát hành không bị áp lực dòng tiền và nhà đầu tư vẫn có thể thu hồi khoản đầu tư trong tương lai mà không phải cắt lỗ.

Về phương án gia hạn kỳ trả nợ có thanh toán một phần. Cụ thể, các doanh nghiệp có năng lực và mong muốn đáp ứng nghĩa vụ nợ nhưng gặp khó khăn trong ngắn hạn nên muốn giãn nợ để vượt qua giai đoạn này.

Theo FiinRatings, việc chủ động thanh toán một phần và phần còn lại được giãn hoặc hoãn sẽ giúp doanh nghiệp tuân thủ trả nợ gốc và lãi sẽ giúp các nhà phát hành giữ mức độ tín nhiệm cho các hoạt động huy động vốn trong tương lai. Theo đó, các nhà phát hành nên chủ động thông tin tới nhà đầu tư về tình hình sản xuất kinh doanh, thực hiện dự án và tiến độ trả nợ, cũng như đưa ra mức lãi suất “đền bù” phù hợp. Về phía các nhà đầu tư, cần chủ động đánh giá và rà soát tình trạng pháp lý và tiến độ thực hiện của dự án trước khi đồng ý gia hạn kỳ trả nợ.

Phương án thứ 2 được FiinRatings gợi ý là gia hạn kỳ trả nợ không thanh toán gốc. Theo đó, trong trường hợp nhà phát hành gặp khó khăn lớn không thể đảm bảo duy trì hoạt động sản xuất kinh doanh, nhà đầu tư có thể cần phải chấp nhận một mức chiết khấu nhất định để dự án có thể hoàn thành.

Cụ thể, tùy theo năng lực tài chính hiện tại, nhà đầu tư có khả năng phải chấp nhận giãn hoặc hoãn toàn bộ phần nợ gốc, song vẫn có thể duy trì cơ hội thu lại phần tiền gốc và lãi trong tương lai tùy theo thực tế đánh giá lại. FiinRatings cũng lưu ý rằng phương án không thanh toán một phần nợ là động thái tương đối nhạy cảm và có khả năng ảnh hưởng đến uy tín của nhà phát hành, do đó doanh nghiệp nên chủ động xây dựng phương án và đàm phán với trái chủ trước khi đến hạn nhằm tránh rơi vào tình huống vi phạm nghĩa vụ nợ.

Phương án thứ ba là “hàng đổi hàng”. Đây là hoạt động đã diễn ra trong thời gian qua và đạt kết quả tương đối khả quan. Tuy nhiên, phương án này cần sự đồng thuận giữa nhà đầu tư và đơn vị phát hành.

Theo FiinRatings, “hàng đổi hàng” là một lựa chọn quan trọng và phụ thuộc nhiều vào bản chất hoạt động kinh doanh và sản phẩm của mỗi doanh nghiệp. Nhà đầu tư có thể đồng tình với giải pháp này khi có đầy đủ thông tin và pháp lý về tài sản được sử dụng để hoán đổi.

Để chuẩn bị cho các tình huống khi có một số doanh nghiệp vi phạm nghĩa vụ nợ và nhằm gỡ bỏ nút thắt cho kênh vốn trái phiếu doanh nghiệp, FiinRatings cho rằng cần có các hướng dẫn cụ thể về xử lý vấn đề tái cấu trúc nợ trái phiếu và xử lý trọng các tình huống không mong muốn xảy ra khi có các trường hợp vi phạm nghĩa vụ thanh toán nợ trái phiếu.